Zamieszczone w dniu 13 sierpnia 2024 r., autor: State of the Nation

Tych sześciu kierowców odeszło i dlatego światowa gospodarka jest w rozsypce

Autor: Charles Hugh Smith

Blog OfTwoMinds

Światowa gospodarka jest w toście. Wszystko, co pozostaje, to rozkład spalonych kawałków.

Sześć jednorazowych zdarzeń, które napędzały wzrost gospodarczy i wyciągnęły światową gospodarkę z recesji spowodowanej pęknięciem bańki w ciągu ostatnich 30 lat, odwróciło się lub rozproszyło. Bez tych jednorazowych czynników gospodarka stacza się w przepaść i pogrąża się w głębokiej recesji bez żadnych czynników zastępczych. Mówiąc kolokwialnie, światowa gospodarka jest w toście.

Oto sześć jednorazowych wydarzeń, które już nie wrócą:

1) Uprzemysłowienie Chin.

2) Demografia sprzyjająca wzrostowi.

3) Niskie stopy procentowe.

4) Niski poziom zadłużenia.

5) Niska inflacja.

6) Boom produktywności technologicznej.

Przechodząc do sedna, Chiny uratowały świat przed trzema ostatnimi recesjami wywołanymi pęknięciem bańki kredytowej: azjatycką zarazą w latach 1997-98, bańką internetową i pęknięciem w latach 2000-2002 oraz globalnym kryzysem finansowym w latach 2008-2009. W każdym z tych przypadków wysoki wzrost gospodarczy Chin oraz masowa emisja bodźców i kredytów (tzw. chiński impuls kredytowy) działały jak katalizatory do wznowienia globalnej ekspansji.

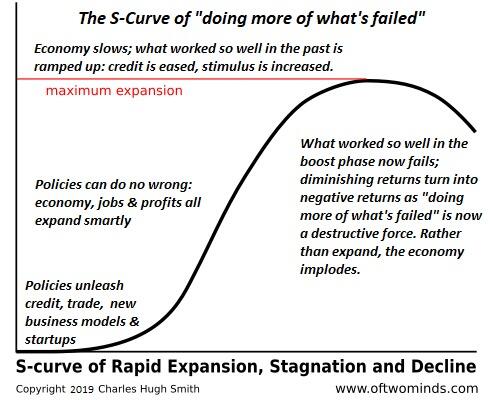

Faza stymulacji polegająca na zbieraniu nisko wiszących owoców poprzez szybką industrializację, pobudzanie merkantylistycznego eksportu i budowę dziesiątek milionów mieszkań dobiegła końca. Nawet w 2000 r., kiedy po raz pierwszy odwiedziłem Chiny, pojawiły się oznaki nadprodukcji / nasycenia popytem: produkcja telewizyjna w Chinach w 2000 r. przytłoczyła popyt globalny i krajowy: każdy w Chinach miał już telewizor, więc co zrobić z milionami telewizorów, które wciąż są produkowane?

Chiński model rozwoju gospodarczego, który tak znakomicie sprawdzał się w fazie wzrostu gospodarczego, kiedy wszystkie nisko wiszące owoce można było tak łatwo zebrać, nie działa już na szczycie krzywej S.

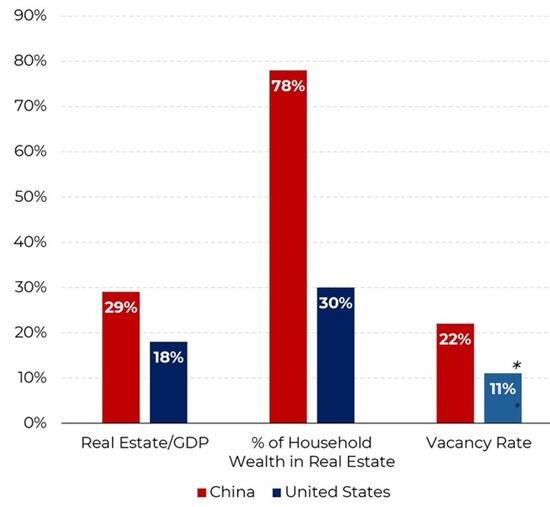

Osiągnąwszy fazę nasycenia i spadku krzywej S, polityka ta doprowadziła do ekstremalnej koncentracji bogactwa gospodarstw domowych w nieruchomościach. Ci, którzy opowiadali się za inwestowaniem na chińskiej giełdzie, ponieśli duże straty. (patrz wykres poniżej)

Na tym polega problem z nadprodukcją jako modelem niekończącego się wzrostu: w końcu przytłacza ona popyt i dochody potrzebne do jej opłacenia.

Tam, gdzie siła robocza w Chinach rosła w fazie wzrostu, teraz obraz demograficzny się pogorszył: Siła robocza w Chinach kurczy się, populacja starszych emerytów gwałtownie rośnie, a więc obciążenia kosztowe związane z utrzymaniem rosnącej grupy emerytów będą musiały być finansowane przez kurczącą się siłę roboczą, która w rezultacie będzie miała mniej do wydawania / inwestowania.

Jest to zjawisko globalne i nie ma szybkich i łatwych rozwiązań. Wykwalifikowana siła robocza będzie coraz rzadsza i będzie w stanie domagać się wyższych płac niezależnie od jakichkolwiek innych czynników, a to będzie długoterminowym źródłem inflacji. Rządy będą musiały pożyczać więcej – i prawdopodobnie również podnieść podatki – aby sfinansować gwałtownie rosnące koszty emerytur i opieki zdrowotnej dla emerytów. Spowoduje to odpływ innych wydatków socjalnych i inwestycji.

Era zerowych stóp procentowych i nieograniczonego zaciągania pożyczek rządowych dobiegła końca. Jak pokazała Japonia, nawet przy absurdalnie niskich stopach procentowych wynoszących 1 proc. odsetki od gwałtownie rosnącego długu publicznego ostatecznie pochłaniają praktycznie wszystkie wpływy podatkowe. Wyższe stopy procentowe przyspieszą tę dynamikę, spychając finanse rządowe pod ścianę, ponieważ odsetki od długu państwowego wypierają wszystkie inne wydatki. Wraz ze wzrostem podatków gospodarstwa domowe mają mniej dochodu do dyspozycji, który mogą przeznaczyć na konsumpcję, co prowadzi do stagnacji.

Na początku cyklu poziom zadłużenia na świecie (sektora rządowego i prywatnego) był niski. Teraz są na haju. Faza wzrostu zadłużenia i wydatków finansowanych długiem dobiegła końca, a my znajdujemy się w fazie stagnacji i spadku, w której zwiększanie zadłużenia generuje malejące zyski.

Era niskiej inflacji zakończyła się również z wielu powodów. Płace krajów eksportujących gwałtownie wzrosły, co spowodowało wzrost ich kosztów, a jak wspomniano, wykwalifikowana siła robocza w rozwiniętych gospodarkach może żądać wyższych płac, ponieważ tej siły roboczej nie można zautomatyzować ani przenieść za granicę. Offshoring to odwrócenie się od onshoringu, podnosząc koszty produkcji i przekierowując inwestycje z baniek spekulacyjnych do świata rzeczywistego.

Wyższe koszty wydobycia, transportu i rafinacji surowców będą napędzać inflację. Podobnie jak niepohamowane drukowanie pieniędzy w celu “pobudzenia konsumpcji”.

Boom produktywności technologicznej był również jednorazowy. Na początku lat dziewięćdziesiątych ekonomiści byli zdziwieni stagnacją produktywności pomimo ogromnych inwestycji w komputery osobiste i korporacyjne, boomem zapoczątkowanym w połowie lat osiemdziesiątych wraz z komputerami Macintosh i DTP firmy Apple oraz klonem systemu operacyjnego Windows firmy Microsoft.

W połowie lat dziewięćdziesiątych produktywność w końcu wzrosła, a pojawienie się Internetu jako “kluczowych 4%” spowodowało przyjęcie 20%, co z kolei doprowadziło do tego, że 80% osób uzyskało dostęp do Internetu w połączeniu z przetwarzaniem rozproszonym, aby wygenerować prawdziwą rewolucję w udostępnianiu, łączności i potencjale gospodarczym.

Szum wokół sztucznej inteligencji utrzymuje, że obecnie rozpoczyna się podobny boom, który wygeneruje wspaniałe “ryczące lata 20-te” bilionów zarezerwowanych w nowych zyskach i gwałtownie rosnącej produktywności, ponieważ praca umysłowa i miejsca pracy zostaną zautomatyzowane i odejdą w zapomnienie.

Z tą historią wiążą się dwa problemy:

1) Projekcje opierają się bardziej na myśleniu życzeniowym niż na dynamice świata rzeczywistego.

2) Jeśli prognozy się sprawdzą i dziesiątki milionów miejsc pracy dla białych kołnierzyków znikną na zawsze, nie będzie sektora zastępczego, który zatrudniłby dziesiątki milionów bezrobotnych.

W poprzednich cyklach industrializacji i postindustrializacji robotnicy rolni przestawili się do pracy w fabrykach, a następnie pracownicy fabryk przesunęli się do usług i pracy biurowej. Nie ma równoważnego miejsca, w którym można by przenieść dziesiątki milionów bezrobotnych pracowników biurowych, ponieważ sztuczna inteligencja jest smokiem, który zjada własny ogon: sztuczna inteligencja może wykonywać wiele zadań programistycznych, więc nie będzie potrzebować milionów ludzkich programistów.

Jeśli chodzi o zyski, jak wyjaśniłem w książce Jest tylko jeden problem: sztuczna inteligencja nie jest inteligentna i to jest ryzyko systemowe, wszyscy będą mieli te same narzędzia sztucznej inteligencji, więc wszystko, co te narzędzia generują, będzie nadprodukowane, a zatem będzie miało niewielką wartość: nie ma siły cenowej, gdy świat jest zalany treściami generowanymi przez sztuczną inteligencję, botami itp., poza siłą cenową oferowaną przez monopol. Uzależnienie i oszustwo – wszystkie skrajnie negatywne skutki dla ludzkości i globalnej gospodarki.

Tak czy inaczej – sztuczna inteligencja to kopalnia wielkich oczekiwań, która przyniesie marginalne zyski, albo zmiecie z powierzchni ziemi znaczną część klasy średniej, generując przy tym niewielkie zyski – sztuczna inteligencja nie będzie cudownym źródłem milionów nowych, dobrze płatnych miejsc pracy i zdumiewających zysków.

To, z czym teraz mamy, to hiperscentralizowana, hiper-połączona (tj. ściśle związana), hiper-zglobalizowana i hiper-sfinansjalizowana globalna gospodarka o ekstremalnej kruchości, nadmiernie zadłużona i wydrążona przez spekulacje, oszustwa, korupcję, dźwignie, sklerozę i nierozerwalne uzależnienie od robienia kolejnych rzeczy z tego, co spektakularnie zawiodło.

Ześlizgiwanie się w dół w kierunku recesji i załamania polikryzysu nie jest tak zabawne jak faza wzrostu.

{kind=link}

Koncentracja aktywów, kapitału, kontroli, zadłużenia i dźwigni finansowej również prowadzi do koncentracji ryzyka, które ostatecznie przecieka przez iluzję odporności i topi całą gospodarkę:

{kind=link}

Jednym słowem, światowa gospodarka jest w toście. Wszystko, co pozostaje, to rozkład spalonych kawałków. Ci, którzy kończą z upadkiem walut, doświadczają hiperinflacji, a ci, którym udaje się pogrążyć w deflacji, doświadczają stagnacji jako najlepszego scenariusza. We wszystkich przypadkach pula skrzypiących polityk z lat 30., które faktycznie zadziałają, wyschła: wszystkie “poprawki”, które były rozwiązaniami w przeszłości, teraz przyspieszają staczanie się w kierunku recesji po bańce spekulacyjnej bez widocznego wyjścia.

___

https://charleshughsmith.blogspot.com/2024/08/these-six-drivers-are-gone-and-that’s.html

Opublikowano za: https://stateofthenation.co/?p=245382https://stateofthenation.co/?p=245382

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.