Prezentujemy ważny przełom w zakresie pozwów jakie założyli bankom frankowicze, a mianowicie pierwszy prawomocny wyrok po kilku latach procesu wydany przez Sąd Apelacyjny w Warszawie na korzyść kredytobiorcy we frankach. Pozwanemu Bankowi Millenium pozostała już tylko kasacja w Sądzie Najwyższym. Polecamy także drugi artykuł poniżej pt.“Które banki będą musiały oddać raty pobrane niezgodnie z prawem?”

Prezentujemy ważny przełom w zakresie pozwów jakie założyli bankom frankowicze, a mianowicie pierwszy prawomocny wyrok po kilku latach procesu wydany przez Sąd Apelacyjny w Warszawie na korzyść kredytobiorcy we frankach. Pozwanemu Bankowi Millenium pozostała już tylko kasacja w Sądzie Najwyższym. Polecamy także drugi artykuł poniżej pt.“Które banki będą musiały oddać raty pobrane niezgodnie z prawem?”

POPIS-owa rządo-opozycja ustawowo chce uregulować szybkie wdrożenie ludobójczej bezprzewodowej sieci 5G, natomiast nie chciała uregulować ustawowo przestępczego procederu udzielania i spekulacji na kredytach frankowych, niezgodnego z Dyrektywą UE 93/13 i odesłała kredytobiorców do sądów, które trwają latami.

Piszący te słowa, nie będąc zadłużony we frankach ( bowiem miał pewność pułapki ze zwyżką kursu), był współorganizatorem, kilka lat temu, pierwszego spotkania kredytobiorców we frankach, z którego zrodził się ogólnopolski ruch frankowiczów z powstałym Stowarzyszeniem Stop Bankowemu Bezprawiu.

Redakcja KIP

Kredyt we frankach unieważniony przez sąd. To pierwszy prawomocny wyrok w Polsce

Obecnie sądy coraz częściej stwierdzają nieważność umów kredytów frankowych.

Warszawski Sąd Apelacyjny unieważnił umowę w całości. SA uznał, że postanowienie jest nieuczciwe, nie tylko dlatego, że banki miały swoje kursy ale dlatego, że (co podnosi też TSUE) mechanizm indeksacji wystawia kredytobiorcę na jednostronne ryzyko bankowe – poinformował TOK.FM.

Sprawa, którą rozpatrywał Sąd Apelacyjny potwierdziła nieważność umowy banku Millennium. To pierwsza w Polsce prawomocna wygrana w sprawie z powództwa klienta o zapłatę. Teraz argumenty na nieważność mogą szybko trafić pod osąd Sądu Najwyższego i jeśli ten potwierdzi stanowisko kredytobiorcy – a w ślad za nim pójdą inne sądy – to może bardzo szybko okazać się, że masowe wyroki sądów potwierdzające nieważność umów mogą być dla banków dotkliwe.

Sąd Okręgowy w Warszawie w I instancji stwierdził, że umowa łącząca kredytobiorcę z pozwanym bankiem jest nieważna z uwagi na wprowadzenie w niej niedozwolonych zapisów (abuzywnych) w postaci klauzul indeksacyjnych. Podkreślił, że analogiczne zapisy zostały już wcześniej wpisane do rejestru klauzul niedozwolonych prowadzonego przez Urząd Ochrony Konkurencji i Konsumentów i były przedmiotem postępowania prowadzonego przez Sąd Ochrony Konkurencji i Konsumentów. Problem poddany rozważaniom SOKiK dotyczył zaś braku precyzyjnego określenia w umowie sposobu ustalania kursów walut, wg których dokonywano indeksacji kwoty zobowiązania umownego i obliczenia rat. Sprowadzało się to do tak zwanej Tabeli Kursów Walut Obcych, która była jednostronnie ustalana przez Bank. Powyższe miało naruszać w sposób rażący interesy konsumentów.

Obecnie sądy coraz częściej stwierdzają nieważność umów kredytów frankowych.

Takich wyroków nie brakuje też w Sądzie Okręgowym w Warszawie, najbardziej obciążonym tzw. sprawami frankowymi. Sądy, które wydają wyroki najczęściej argumentują, że wady tych umów nie dotyczą tylko stosowania bankowego kursu – ale tego, że umowy nie określają zasad ustalania kursów oraz wystawiają kredytobiorców na jednostronne ryzyko walutowe.

Bank Millenium już zapowiedział, że skorzysta z prawa do kasacji.

Źródło:gazetaprawna.pl/źródło zewnętrzne

Więcej na ten temat

- Frankowicze masowo składają pozwy przeciw bankom. W czwartek w ich sprawie zbierze się w sejmie podkomisja

- Kronika zapomnianej wojny o franki, czyli przegląd wyroków

- Ustawa frankowa: Złoty środek czy projekt niepotrzebny nikomu

- Bankierzy o ustawie frankowej: Nie będzie z czego udzielać kredytów

- Luksemburski trybunał znów po stronie frankowiczów

- Kredyt we frankach: Ustawa bez funduszu konwersji, kredytobiorcom zostają sądy

Wybrane komentarze

- Robin (2019-07-10 14:59)

Prawdziwa PETARDA. Pięknie. Tak powinno być z każdą umowa tzw. Frankową.

- Ona(2019-07-10 15:57)

Wreszcie niech w tym kraju zacznie obowiązywać przyzwoity zwyczaj, że jeśli się kradnie i oszukuje to trzeba oddać to co się zabrało i ponieść konsekwencje swoich czynów. Bardzo dobrze! Banki i inne duże korporacje z szeregami dobrze opłacanych lobbystów nie powinny być poza prawem. Złodziejstwo i oszustwo musi spotkać się z surową karą, tylko wtedy nasze dzieci będą mogły żyć w tym kraju spokojnie i bezpiecznie! Brawo sądy – niech sprawiedliwość będzie górą! zwiń

- eoc(2019-07-10 16:11)

wspaniała wiadomość !!!! czekam na charczenie trolli i zawistnych współobywateli , którzy nie rozumieją że ich rodacy są strzyżeni jak owce przez zachodnie banki . a te kasę mogliby zostawić w waszych sklepach , warsztatach , salonach , agroturystykach itp… zastanówcie się zanim przytoczycie “argumenty” wklepywane przez kupioną przez bankierów prasę…

- Barbara S.(2019-07-10 16:13)

Radosny dzień Nam nastał  BRAWO Pani Mecenas !!!!!! Ogromne brawa i wyraz szacunku za to co Pani robi. Brawo Stowarzyszenie Stop Bankowemu Bezprawiu. A banki niech drżą w posadach … nadchodzi tsunami

BRAWO Pani Mecenas !!!!!! Ogromne brawa i wyraz szacunku za to co Pani robi. Brawo Stowarzyszenie Stop Bankowemu Bezprawiu. A banki niech drżą w posadach … nadchodzi tsunami  Nie potrzebne sa tu nikomu “niby” ustawy, tylko przestrzeganie prawa!

Nie potrzebne sa tu nikomu “niby” ustawy, tylko przestrzeganie prawa!

- FrankoPolo(2019-07-10 15:53)

I co teraz panie Pietraszkiewicz i spółka? Zagotowało się w kalesonach?

- Polak Europejczyk(2019-07-10 18:59)

brawo! to początek końca państwa z dykty, w którym instytucje zaufania publicznego okradają obywateli za przyzwoleniem i pod osłoną polityków.

- marek(2019-07-11 09:53)

Brawo sąd! Ale takie wyroki to w Europie norma. Nareszcie jesteśmy w Europie! A teraz panowie bankowcy zacznijcie wreszcie robić rezerwy na przegrane sprawy i miejcie odwagę poinformować o tym swoich akcjonariuszy. Brak ustawy to zasługa lobbystów ZBP. Wypijcie to piwo, co żeście je sami nawarzyli.

- FrankENSTAIN(2019-07-11 20:43)

Banki tyle zarobiły na nas, ze stać ich na przewalutowanie dla każdego frankowicza. W Niemczech próbowali to samo, ale cięli to od razu, bo w innych krajach nie pozwalają okradać swoich rodaków!!!!!

- A.L.E. Beł-Kot(2019-07-10 16:56)

Kto ten tekst pisał? Co to jest “kasacja” w sprawie cywilnej? Czy to aby rzeczywiście pierwszy prawomocny wyrok dotyczący kredytu w CHF, w którym zakwestionowano walutowy charakter zobowiązania? No i co najważniejsze: jakie będą skutki “unieważnienia umowy w całości”? O ile to w ogóle możliwe, bo SN wyraźnie podkreśla, że klauzula abuzywna powoduje nieskuteczność tego postanowienia — więc kredytobiorca może mieć kredyt w złotówkach, ale oprocentowany stawkami LIBOR (np. I CSK 242/18)

Polak (2019-07-11 15:42)

W takim razie ja chce żeby mój kredyt w złotówkach tez umożyli bo brałem w tym samym okresie co frankowicze !!!!!!!!!!! – co to ma być jedni mogą a drudzy nie?! Jak sprawiedliwie to wszystkim równo!!!!

- Mario(dzisiaj 21:45)

Co za bezmózgi z was nikt nie umarza kredytów tylko walczą o to żeby ludzie przez oszustwa bankowe nie musieli spłacać kredytów 2 razy większych niż wartość mieszkań na które brali te kredyty

zxc(2019-07-10 17:27)

Jeśli obie strony zgodziły się na warunki zawarte w umowie, to ja nie widzę sensu unieważniać takowej. Nie było przymusu brać kredytu we frankach.

- Frankowicz(2019-07-11 09:42)

Trolu bankowy jeszcze ujadasz celowo wprowadzaliście ludzi w błąd twierdząc że kredyt franków jest najbardziej bezpieczny na świecie pokazywaliście wykresy 20 lat wstecz, żeby uprawdopodobnić swoje oszustwo dowody i zeznania świadków są już w sądach a wy banksterzy sami płaczecie się w zeznaniach ale fakty są faktami więc przestań już ujadać i napuszczać ludzi na siebie bo może i ty kiedyś będziesz zebrał o kromkę chleba tak jak ja przez ciebie trolu

Opublikowano za: https://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/1421418,kredyt-we-frankach-millenium-uniewaznienie-sad-apelacyjny.html

Które banki będą musiały oddać raty pobrane niezgodnie z prawem?

Które banki będą musiały oddać raty pobrane niezgodnie z prawem?

Związek Banków w Polsce wskazując na możliwe kwoty jakie banki będą musiały oddać klientom zaalarmował w ten sposób Rząd o możliwej trudnej sytuacji tzw. frankowych banków. Stowarzyszenie Stop Bankowemu Bezprawiu wielokrotnie informowało społeczeństwo, Komitet Stabilności Finansowej, Rząd, Parlament a także Prezydenta RP[i] o tym, iż w wyniku stosowania przez banki zapisów umów sprzecznych z prawem Unijnym, a przede wszystkim Dyrektywą 93/13, nastąpi konieczność zwrotu znacznych kwot. Niezgodność z prawem zapisów w tych umowach potwierdził Rzecznik Finansowy, Urząd Ochrony Konkurencji i Konsumenta, Sąd Ochrony Konkurencji i Konsumenta, Sąd Najwyższy a także Trybunał Sprawiedliwości Unii Europejskiej.

Mimo to w odpowiedzi na pisma i zapytania Stowarzyszenie otrzymało m.in. informacje z:

- Ministerstwa Finansów: „Ministerstwo Finansów zbiera opinie i analizy autorstwa innych instytucji i podmiotów natomiast nie przeprowadzało samodzielnej analizy sytuacji kredytobiorców i banków w związku z udzieleniem przez banki dużej ilości „kredytów indeksowanych, denominowanych do walut obcych”.

- Narodowego Banku Polskiego: „Nie jest więc możliwa jednoznaczna ocena skutków finansowych postanowień sądów w tym zakresie”.

Bankowcy nie przedstawili klientom sektora bankowego wpływu tej sytuacji na poszczególne banki. Nie zaznaczyli także, iż banki w sprawozdaniach wskazują na rezerwy jakie są zobligowane poczynić w związku ze zgłoszonymi roszczeniami.

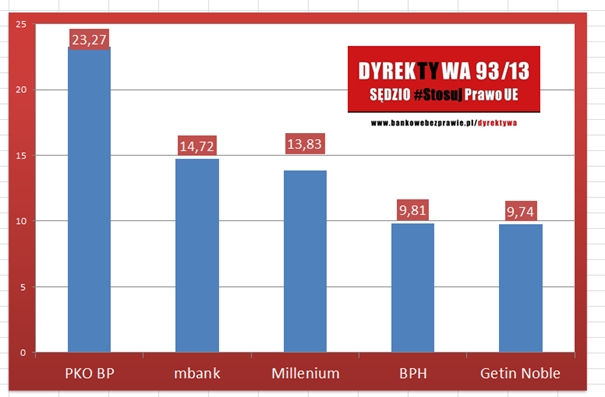

W oparciu o wyliczenia ZBP, Stowarzyszenie przygotowało symulację przewidywanych kwot pobranych niezgodne z prawem, o które mogą wystąpić klienci. Istotny udział w portfelu kredytów indeksowanych, denominowanych (zw. potocznie walutowymi) posiada 7 banków. Najwięcej, bo od blisko 14 do ponad 23 mld, będzie musiał zwrócić PKO BP. Poważny problem i wpływ na płynność może wystąpić w mBanku (od 8,8 mld do 14,7) oraz w banku Millennium (od 8,3mld do 13,8 mld).

Szczególnie jednak sytuacja ta może wpływać na Getin Bank, który będzie musiał dokonać zwrotu od 5,8 mld do 9,8 mld złotych.

| Wartość portfela w MLD[1] | Udział procentowy | Wymagane kwoty zwrotu w związku ze złamaniem przepisów Dyrektyw,0 zgodnie z wyliczeniami ZBP[2] |

|||

| Przy założeniu 60 mld |

Przy założeniu 80 mld | Przy założeniu 100 mld |

|||

| PKO | 31,30 | 0,23 | 13,96 | 18,62 | 23,27 |

| mbank | 19,80 | 0,15 | 8,83 | 11,78 | 14,72 |

| Millenium | 18,60 | 0,14 | 8,30 | 11,06 | 13,83 |

| BPH | 13,20 | 0,10 | 5,89 | 7,85 | 9,81 |

| Getin Noble | 13,10 | 0,10 | 5,84 | 7,79 | 9,74 |

| Raiffeisen POLBANK | 12,10 | 0,09 | 5,40 | 7,20 | 9,00 |

Należy zaznaczyć, że ta symulacja nie obejmuje kosztów prowadzenia spraw sądowych a liczba pozwów spowodowała drastyczny wzrost kosztów ponoszonych przez banki na – często bardzo drogie – kancelarie prawne. Jak zauważa ZBP kwota ta nie obejmuje także tych „którzy już spłacili swoje kredyty”.

[1] https://strefainwestorow.pl/artykuly/20160323/ile-frankow-w-bilansach-maja-banki-ad-2016

[2] https://www.money.pl/gospodarka/kredyty-we-frankach-bankowcy-boja-sie-katastrofy-pisza-do-premiera-w-gre-wchodzi-60-mld-zl-6398169851311745a.html

[i] https://www.bankowebezprawie.pl/korespondencja-sbb-z-knf/

https://www.bankowebezprawie.pl/wp-content/uploads/2019/04/III.P.1.2017.pdf

https://www.bankowebezprawie.pl/wp-content/uploads/2019/04/III.P.11.2017.SBB_.pdf/

https://www.bankowebezprawie.pl/sbb-nbp-listopad/

https://www.bankowebezprawie.pl/wp-content/uploads/2017/11/NBP_odpowied%C5%BA_19.10.170001.pdf

https://www.bankowebezprawie.pl/odpowiedz-na-list-jacka-bartkiewicza-czlonka-zarzadu-nbp/

https://www.bankowebezprawie.pl/pismo-premier/

Zamieszczone przez: Arek Szcześniak 9 lipca 2019

Opublikowano za: https://www.bankowebezprawie.pl/7-bankow-odda-nadplaty/

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.