W tym miesiącu minęło dokładnie 20 lat od wybicia pierwszej monety euro. Wspólna waluta ujrzała wówczas światło dzienne we Francji.

Co przemawiało za wprowadzeniem jednakowego środka dla 11 państw Unii Europejskiej?

Argumentami były m.in.

- niższe koszty rozliczeń dla przedsiębiorstw, co miało przełożyć się na większą konkurencyjność europejskich firm.

- Często wspominano także o ułatwieniach dla obywateli wspomnianych 11 krajów – nie trzeba było nabywać innych walut podróżując po Europie.

Problem polegał na tym, że wraz z wprowadzeniem euro, jednakowa polityka monetarna (w tym również koszt kredytu) prowadzona przez Europejski Bank Centralny miała dotyczyć wielu krajów, różniących się od siebie kulturowo i gospodarczo. Tymczasem czymś oczywistym było, że z taniego kredytu inaczej korzystać będą beztroscy Hiszpanie czy Włosi, a inaczej konserwatywni jeszcze wówczas Niemcy.

Wspomniany problem nie zaprzątał jednak wtedy zbyt wielu głów. Podobnie mało kto przejmował się tym, czy wszystkie kraje faktycznie spełniały wymagania strefy euro, dzięki czemu wspólną walutę przyjęła Grecja. Można zatem powiedzieć, że europejska waluta od początku była oparta na przekręcie. Mimo to pierwsze lata wyglądały obiecująco.

Złamanie mentalności

Początki strefy euro wyglądały tak dobrze, ponieważ niskie stopy procentowe (czyli tani kredyt) utrzymywane przez EBC, obejmowały wszystkie kraje.

Państwa z Południa zachłysnęły się kredytem.

Waluta krążyła coraz szybciej, wszyscy byli przekonani o dobrych perspektywach Europy, a w międzyczasie na rynku nieruchomości formowała się bańka.

Był to także okres w którym Bruksela dobrze kojarzyła się przeważającej części Europejczyków. Dla większości społeczeństw czymś oczywistym wydawała się konieczność dalszej integracji europejskiej.

Niestety, w międzyczasie unijne struktury przyzwyczajały ludzi do zwiększonej ingerencji polityków w życie zwykłych ludzi.

Niewielu protestowało, bo przecież koniunktura gospodarcza była dobra – nic, tylko cieszyć się życiem.

Coraz mniej osób samodzielnie wypracowywało kapitał, by później go zainwestować, coraz więcej zależało od wszelkiego rodzaju dotacji (za które ludzie mieli być wdzięczni politykom).

Efekt był taki, że zaczęło się formowanie człowieka, który miał mieć wszystko na już, od zaraz.

Miał mieć łatwo i wygodnie, nawet jeśli odbywało się to czyimś kosztem.

Co mamy na myśli? Przykłady:

1. Dotacje dla nowych przedsiębiorców, którzy nie musieli oddawać środków, jeśli przetrwali na rynku minimum 2 lata. Wielu z nich było w stanie tego dokonać, chociażby dlatego że mogli zaoferować niższe ceny za swoje produkty lub usługi (ostatecznie korzystali z darmowego kapitału). Komu obrywało się za dotacje? Starszym, solidnie prowadzonym firmom, które musiały jeszcze silniej ciąć koszty działalności bądź też właściciele musieli ograniczać konsumpcję.

2. Inflacja wyższa od stóp procentowych (np. lata 2004-2006). Element zniechęcający do oszczędzania, a to przecież oszczędności były przez wieki podstawą rozwoju gospodarczego. Pierwsza dekada XXI wieku była jednak okresem zniechęcającym do akumulacji kapitału. Kto trwał w konserwatywnym przekonaniu o słuszności oszczędzania, ten obrywał kosztem żyjących na kredyt.

Dlaczego piszemy o formowaniu nowego człowieka, żyjącego na kredyt i uzależnionego od systemu?

Przede wszystkim dlatego, że zmiany w mentalności nie ominęły Niemiec. W ostatnich latach za naszą zachodnią granicą konserwatyzm i długofalowe myślenie zaczęły powoli ustępować miejsca chęci utrzymania wygodnego życia za wszelką cenę (w przypadku obywateli) oraz jak najszybszego zbicia kapitału politycznego (w przypadku polityków). To bardzo ważne w kontekście obecnych wydarzeń, o czym napisaliśmy poniżej.

Kryzys i reakcja EBC

Do 2007 roku inwestorzy trwali w błogim zadowoleniu (podobnie jak w ostatnich latach).

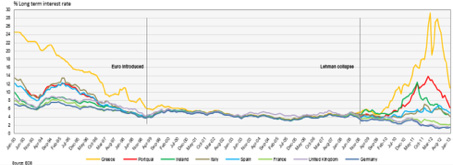

Dopiero po pojawieniu się kryzysu związanego z nadmiernym zadłużeniem w USA, który szybko dotarł do strefy euro, więcej osób zdało sobie sprawę, że była to hossa oparta o tani kredyt. Ceny obligacji wielu krajów używających euro, po długim okresie wzrostów, nagle zaczęły spadać. Przełożyło się to na wzrost ich rentowności, który doskonale widać na poniższym wykresie:

Kryzys otworzył inwestorom oczy na problem długu w Europie. W normalnych warunkach (bez wspólnej waluty euro) kraje takie jak Grecja, Portugalia czy Irlandia skończyłyby jako bankruci, co byłoby karą za nieodpowiedzialną politykę (funkcjonowanie w oparciu o kredyt i ciągłe deficyty). Niestety, w rzeczywistości jednakowej waluty, ostateczna decyzja należała do EBC i stojącego na jego czele Mario Draghiego, człowieka Goldman Sachs.

Nie trzeba wiele wyobraźni, by stwierdzić, że globalistom łatwiej jest kontrolować sytuację w Europie poprzez jeden bank centralny, aniżeli kontrolując ludzi z kilkudziesięciu banków centralnych w poszczególnych krajach.

Dlatego też podjęto decyzję o ratowaniu strefy euro. Mario Draghi wyszedł na mównicę i oświadczył, że „EBC zrobi wszystko, co konieczne, aby ratować euro”.

Od tego momentu

uruchomiono dodruk euro, a

odsetki od obligacji eurobankrutów ponownie zaczęły rosnąć.

Decyzja EBC nie oznaczała końca kryzysu w Europie. Była to jedynie gra na czas. Przy okazji po raz kolejny utrzymano miliony osób w przekonaniu, że bezmyślne życie na kredyt nie grozi żadnymi konsekwencjami.

Problemem do rozwiązania była jedynie Grecja, kraj stosunkowo mały na tle innych członków strefy euro. Ostatecznie zamiast pozwolić Grekom zbankrutować i rozpocząć odbudowywanie gospodarki z własną walutą, podjęto decyzje o „pomocy finansowej” dla tego kraju.

Wsparcie bankierów przyniosło podwójny efekt –

dług Grecji wzrósł z 146% PKB do 180% PKB,

natomiast gospodarka pozostawała w odwrocie przez wiele lat.

Tak czy inaczej, ze względu na wielkość gospodarki Grecja była jedynie przygrywką do tego, co miało nadejść w kolejnych latach. Ekonomia jest bowiem bezlitosna – kreowaniem waluty z powietrza (główne zajęcie EBC) nie da się wypracować wzrostu gospodarczego. Świetnym potwierdzeniem jest obecna sytuacja we Włoszech.

Włoski problem

Po kryzysie EBC skupił dług Włoch warty 250 mld euro. W kontekście całkowitej wartości włoskiego zadłużenia, szacowanej na 2,4 bln euro, to nie aż tak dużo.

Pozwoliło jednak utrzymać Włochy na powierzchni.

Utrzymanie na powierzchni nie oznacza jednak zadowolenia obywateli. Do tego potrzebne jest przynajmniej utrzymanie standardu życia.

Tymczasem okres obecności w strefie euro to dla Włoch ciągły spadek produktywności (coraz większy dystans do Niemiec) oraz średni wzrost gospodarczy na poziomie 0,5%! Jeśli wziąć pod uwagę realną inflację, to szybko okazuje się, że obecność w strefie euro to dla Włoch jedna wielka recesja.

Jak wspomnieliśmy wyżej – dodruk waluty i tani kredyt nie muszą przekładać się na rozwój gospodarczy.

Nic zatem dziwnego, że zmęczeni sytuacją gospodarczą i kryzysem imigracyjnym Włosi w ostatnich wyborach parlamentarnych oddali połowę głosów na Ligę Północną i Ruch Pięciu Gwiazd. Obie partie można określić mianem populistycznych, jednak z perspektywy świata finansów kluczowy jest ich eurosceptycyzm oraz niechęć do wspólnej waluty.

W manifeście wyborczym Ligi znalazła się nawet propozycja wyemitowania przez państwo specjalnych papierów wartościowych, które mogłyby być wykorzystywane do płacenia podatków bądź też nabywania dóbr lub usług oferowanych przez państwo.

Przykładem jest tutaj zakup paliwa na państwowej stacji paliw ENI. Zdaniem niektórych ta propozycja oznacza próbę wprowadzenia we Włoszech równoległej do Euro waluty.

W efekcie, kiedy Liga oraz Ruch Pięciu Gwiazd usiadły do rozmów dotyczących utworzenia rządu, euro zaczęło znacząco tracić na wartości.

Skład rządu został nawet ustalony, ale wtedy nadeszło kontruderzenie.

- Prezydent Sergio Mattarella zablokował przejęcie funkcji ministra finansów przez sceptycznego wobec euro Paolo Savone.

- Następnie powierzono sformowanie rządu technicznego Carlo Cottarelliemu, czyli ekonomiście, który 25 lat spędził w kontrolowanym przez USA Międzynarodowym Funduszu Walutowym.

Trwa zatem przepychanka, która pokazuje, że globaliści nie chcą wypuścić Włoch ze strefy euro.

Warty podkreślenia jest fakt, jak na te wszystkie wydarzenia reagują sami Włosi.

Dziś światło dzienne ujrzał sondaż „Corierre della Sera”, który pokazuje 8-procentowy wzrost poparcia Ligi Północnej na przestrzeni zaledwie 2 miesięcy. Można zakładać, że obie eurosceptyczne partie będą teraz dążyć do rozpisania przedterminowych wyborów w których najprawdopodobniej zagłosuje na nich łącznie ok. 60% wyborców.

To z kolei oznacza kolejne trudne chwile dla euro.

Trzeba pamiętać, że w przypadku eskalacji problemów z Włochami, sytuacja będzie nieporównywalnie bardziej poważna niż w przypadku Grecji.

Włoska gospodarka jest 10-krotnie większa od greckiej,

natomiast

całkowita wartość zadłużenia Włoch jest 7-krotnie większa.

Ewentualne odpisy długów wydają się nie interesować elit finansowych, które zapewne wolałyby poprowadzić Włochy tym samym scenariuszem co Grecję – udzielając kolejnej pomocy finansowej i staczając gospodarkę na dno.

W połączeniu z panoszącymi się po południu Włoch gangami imigrantów, mogłoby to doprowadzić do wrzenia, którego efektem byłaby albo wojna domowa albo odłączenie się niektórych części Włoch. Ewentualnie jedno i drugie.

Co dalej?

W tej chwili wszystko wygląda tak, jakby dwie eurosceptyczne partie miały znokautować starsze ugrupowania, współpracujące z Brukselą.

Nie można wykluczyć, że największe partie establishmentu w rozpaczliwym kroku uformują jedną wielką koalicję, a takie bloki polityczne są premiowane przez włoski system wyborczy.

Gra idzie o dużą stawkę i dalsze losy Włoch są kluczowe dla wielu stron. Z perspektywy Rosji sytuacja wygląda wyśmienicie.

Zarówno Liga Północna, jak i Ruch Pięciu Gwiazd, są za dalszym pozostaniem Włoch w NATO, ale sprzeciwiają się sankcjom wobec Rosji. Wraz z rosnącym poparciem dla obu tych partii, Rosjanie niejako wygrywają kolejne wybory w Europie. Mamy tutaj na myśli wzrost poparcia dla partii antyunijnych, w czym główna zasługa… unijnych polityków, którzy przyczynili się do rozpętania kryzysu imigracyjnego.

Jak sytuację widzą Niemcy?

Cóż, mogłoby się wydawać, że Niemcy są przeciwni osłabianiu wspólnej waluty i dodrukowi wywołującemu inflację.

Nie jesteśmy jednak przekonani czy Niemcom cały czas zależy na stabilnej walucie i dobrym otoczeniu do wzrostu gospodarczego.

To jest właśnie ta kwestia, którą poruszyliśmy wyżej – Niemcy podobnie jak reszta Europy coraz częściej gonią za rozwiązaniami na krótką metę przynoszącymi natychmiastowe efekty.

I właśnie dlatego najważniejszemu państwu UE może być na rękę utrzymanie Włoch w strefie euro, nawet kosztem ponownego zwiększenia skali dodruku. Ostatecznie taka sytuacja utrzymuje włoską gospodarkę w patowym położeniu. To z kolei premiuje gospodarkę Niemiec.

Są jeszcze Stany Zjednoczone dla których zawirowania w Europie oznaczają przede wszystkim drogiego dolara, który jako główna waluta rezerwowa umacnia się w okresie niepewności. Administracja Donalda Trumpa nie ukrywa, że liczy na taniejącego dolara, który ma pomóc amerykańskim eksporterom.

Z tej układanki można wywnioskować, że poza samymi obywatelami Włoch, całej reszcie zależy na utrzymaniu statusu quo.

Ewentualne przedterminowe wybory we Włoszech oznaczać będą, że w kolejnych tygodniach euro utrzyma się względem dolara na podobnych poziomach jak obecnie.

To z kolei oznacza drogiego dolara, który zazwyczaj negatywnie wpływa na wyceny akcji w USA, od których wszystkie inne rynki są silnie uzależnione.

Kolejnym czynnikiem „sprzyjającym” spadkom cen akcji jest zachowanie ropy, która po długim rajdzie zaczęła w końcu odreagowywać. W tym miejscu należy dodać, że w każdym momencie może dojść do kolejnych napięć pomiędzy USA a Iranem. Oznaczałoby to ponowne wzrosty ceny ropy.

Podsumowując, mamy krótkoterminowo słabe perspektywy dla akcji, co dobrze widać po kapitale przepływającym do amerykańskich obligacji, traktowanych w takich momentach jako bezpieczna przystań.

W ciągu zaledwie tygodnia notowania ETFu na długoterminowe obligacje USA wzrosły o 5%, co w przypadku rynku długu jest ogromną zmianą.

Jeśli politycy w Europie znajdą jakieś cudowne rozwiązanie dla problemu Włoch, będzie można oczekiwać umocnienia euro, spadającego dolara oraz wyższych cen akcji i metali szlachetnych.

Osobna kwestia dotyczy surowców, które w trakcie tego roku radzą sobie na przemian – dobrze lub bardzo dobrze.

To typowe dla okresu stagflacji, o czym wspominaliśmy w wielu poprzednich artykułach.

IndependentTrader.pl – Niezależny Portal Finansowy

Link do oryginalnego artykułu: LINK

Czarne chmury nad światową gospodarką Nowy kryzys na horyzoncie?

Szefowa Międzynarodowego Funduszu Walutowego (MFW) Christine Lagarde poprowadziła atak odwetowy na politykę handlową prezydenta USA Donalda Trumpa, ostrzegając, że z każdym dniem chmury nad światową gospodarką robią się coraz ciemniejsze – podaje agencja Reuters.

Szefowa Międzynarodowego Funduszu Walutowego (MFW) Christine Lagarde poprowadziła atak odwetowy na politykę handlową prezydenta USA Donalda Trumpa, ostrzegając, że z każdym dniem chmury nad światową gospodarką robią się coraz ciemniejsze – podaje agencja Reuters.

Trump odmówił wydawania wspólnego komunikatu uzgodnionego z liderami G7 w Kanadzie, w którym była mowa o konieczności „wolnego, sprawiedliwego i obopólnie korzystnego handlu” oraz znaczeniu walki z protekcjonizmem.

Prezydent USA, który wprowadził cła na metale usiłuje za wszelką cenę obniżyć deficyt handlowy Stanów Zjednoczonych z kluczowymi partnerami handlowymi.

„Sprawiedliwy handel powinien teraz nazywać się głupim handlem, jeśli nie jest wzajemny — napisał gospodarz Białego Domu po spotkaniu G7.

Lagarde odpowiedziała na to subtelnie zawoalowanym atakiem na politykę handlową Trumpa, mówiąc, że problemy związane z handlem podkopują zaufanie przedsiębiorców, które nie przestało słabnąć nawet po ostatnim szczycie G7.

Zlokalizowany w Waszyngtonie MFW utrzymuje prognozę wzrostu globalnej gospodarki na lata 2018-2019 na poziomie 3,9%.

Lagarde dodała, że „chmury na horyzoncie, sygnalizowane przed fundusz około pół roku temu, stają się ciemniejsze z każdym dniem”.

Dyrektor zarządzająca MFW wystąpiła z przemówieniem po spotkaniu w Berlinie z kanclerz Angelą Merkel i przywódcami światowych organizacji handlowych i finansowych —

- Światowej Organizacji Handlu (WTO),

- Banku Światowego, Organizacji Współpracy Gospodarczej i Rozwoju (OECD),

- Międzynarodowej Organizacji Pracy (MOP) oraz

- Afrykańskiego Banku Rozwoju (AfDB).

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.