Sejm uchwalił ustawę opodatkowującą aktywa banków i instytucji finansowych. Według szacunków ma on przynieść budżetowi około 6 miliardów złotych w 2016 roku. A oto moje uwagi i komentarze.

Sejm uchwalił ustawę opodatkowującą aktywa banków i instytucji finansowych. Według szacunków ma on przynieść budżetowi około 6 miliardów złotych w 2016 roku. A oto moje uwagi i komentarze.

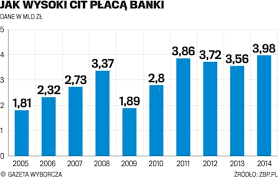

Po pierwsze: zysk banków wyniósł ponad 19 miliardów złotych w roku 2015. Od tego zysku zapłacono około 3 miliardy podatku dochodowego. Jeśli przyjąć, że nowy podatek „zdejmie” z banków około 6 miliardów złotych to jednocześnie obniży rozmiary zysku i należny od tego podatek dochodowy. Zmniejszenie podatku dochodowego można szacować na około 1 miliard złotych. A zatem, od założonej w budżecie po stronie wpływów kwoty 6 miliardów z tytułu podatku bankowego należy odjąć 1 miliard, po stronie ubytku wpływów z tytułu podatku dochodowego.

Po drugie: ponieważ podatek bankowy będzie płacony od aktywów banków to należy liczyć się z działaniami obniżającymi poziom aktywów ze strony służb księgowych banków. Sposobów takich jest kilka i bądźmy pewni, że banki skorzystają z nich bez skrupułów i z wdziękiem. Moim zdaniem obniży to szacowane wpływy do budżetu o kolejny miliard.

Po trzecie: i najważniejsze, o czym nie mówi się wcale. Banki kredytują budżet państwa, pożyczają mu pieniądze na procent. Przypomnę, że obecnie obsługa zadłużenia budżetu państwa wynosi 35-40 miliardów złotych rocznie. Jestem pewien, że w reakcji na ustawę bankową banki zażądają wyższych opłat za obsługę zadłużenia. A nawet niewielki wzrost oprocentowania długu oznacza ogromne dodatkowe kwoty do spłacenia. Drugim narzędziem obok stopy procentowej, którym mogą posłużyć się banki (o czym u nas zapomniano uznając, że decyzja jest wyłącznym przywilejem NBP) jest kurs walutowy. Obniżenie tzw. ratingu Polski przez jedną z instytucji finansowych czyli stopnia wiarygodności ekonomicznej Polski w świecie, co dokonało się w ubiegłym tygodniu, to właśnie przykład skoordynowanej, międzynarodowej reakcji banków na ustawę o ich opodatkowaniu. Efektem obniżenia ratingu była dewaluacja złotówki do euro i dolara o ponad 5%. A proszę policzyć, że jeśli zadłużenie budżetu państwa wynosi kilkaset miliardów dolarów to 5% tej kwoty po przeliczeniu na złotówki to dziesiątki miliardów złotych. Od tak powiększonego długu trzeba będzie zapłacić wyższe odsetki.

Zadajmy teraz pytanie i spróbujmy na nie odpowiedzieć – co z ustawy bankowej wynika dla nas, klientów banków?

Opłaty bankowe w wybranych krajach

Opłaty bankowe w wybranych krajach

Patologią systemu bankowego w Polsce jest, że banki bez mała 30% swych przychodów osiągają z opłat, narzutów, prowizji, które w wielu krajach nie istnieją, bądź są symboliczne. Nie miejmy złudzeń banki by powetować sobie koszty podatkowe podniosą poziom narzutów i prowizji. My je zapłacimy, banki więcej zarobią, my zarobimy mniej, budżet państwa zatem otrzyma mniejsze wpływy z naszych podatków, czyli też relatywnie straci.

Można też spytać czy podrożeją kredyty. Zagraniczne banki w Polsce stworzyły swoisty oligopol i wywindowały oprocentowanie kredytów znacznie powyżej średniej europejskiej. Sądzę, że nie oprocentowanie kredytów, ale dostęp do nich będzie utrudniony.

Jest jeszcze jeden aspekt. Nazwę go – ekonomiczno-społeczny. Banki w obronie swej rentowności mogą podjąć działania nazywane dziś „w nowomowie” restrukturyzacją. Mówiąc wprost, banki by obniżyć koszty dokonają redukcji zatrudnienia. W Polsce w sektorze bankowym pracuje 170-200 tysięcy ludzi. Ewentualna redukcja zatrudnienia kilku czy kilkunastu tysięcy młodych ludzi to nie żarty. A przecież są to najczęściej młodzi, pełni optymizmu, energiczni Polacy, którzy uwierzyli, że los im sprzyja i pracując w bankach …pozadłużali się w bankach. Powiem otwarcie – oby ten scenariusz nie zaczął się spełniać.

Sumując: uważam, że bilans zysków i strat wynikający z wprowadzenia podatku bankowego nawet jeśli – w co wątpię – dla budżetu państwa okaże się dodatni, to na pewno dla klientów banków będzie ujemny i to w długim okresie czasu.

Decyzję rządu o wprowadzeniu podatku uważam zatem za lekkomyślną, przypominającą zabawę w kręcenie butelką – czyli skoro potrzebujemy pieniędzy dodatkowych, bo obiecaliśmy rodzinom z dziećmi po 500 złotych, to kręcimy butelką i na kogo wypadnie ten ma dać niezbędną kwotę. Wypadło na banki, no to…bęc.

Czy można więc powiedzieć, że banki powinny nadal pozostać bezkarne i łupić nas drogim kredytem i opłatami? Moja odpowiedź to zdecydowane – nie. Z całą mocą twierdzę, że należy podjąć rozgrywkę z bankami o to, by służyły polskim firmom i polskim konsumentom, ale by to się stało potrzebne jest skoordynowane działanie. Po pierwsze – potrzebna jest długookresowa strategia gospodarcza państwa, po drugie – współdziałanie z NBP i KNF, a nade wszystko potrzebne jest uzyskanie poparcia społecznego, wynikającego z zaufania obywateli do władz. W przeciwnym razie będziemy mieli nieskoordynowane działania pozorne w barwach ochronnych przynoszące więcej szkody niż pożytku.

dr Dariusz Maciej Grabowski

Autor jest Prezesem Zarządu Klubu Inteligencji Polskiej

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.