Warszawa, 20 stycznia 2014 r.

Stanisław Jan Adamczyk

„SPOŁECZNA ODPOWIEDZIALNOŚĆ SEKTORA BANKOWEGO Z PERSPEKTYWY KREDYTÓW W CHF UDZIELANYCH W LATACH 2004-2008”

Zastrzeżenia prawne:

Celem niniejszego artykułu nie jest ani doradztwo prawne ani inwestycyjne. Każdy stan faktyczny jest inny i osoba poszkodowana rozważająca dochodzenie swoich praw na drodze sądowej powinna skonsultować się ze swoim doradcą prawnym lub inwestycyjnym.

Autor niniejszego artykułu nie znajduje się w sytuacji konfliktu interesów – nie jest ani pracownikiem bankowym ani nie jest stroną umowy o kredyt w CHF. Opinie wyrażone w niniejszym artykule są wyłącznie poglądami własnymi autora, który badanie przeprowadził z własnej inicjatywy. Nie należy utożsamiać poglądów Autora ze stanowiskiem w tej sprawie Szkoły Głównej Handlowej, w której Autor jest doktorantem.

Streszczenie:

Problem kredytów hipotecznych w CHF udzielanych w latach 2004- 2008 klientowi masowemu w Polsce staje się coraz bardziej istotny społecznie. Załamanie kursu walutowego CHF/PLN pod koniec 2008 r. połączone z kilkuletnimi spadkami cen na rynku nieruchomości spowodowało, że wartość zobowiązania w PLN wynikającego z umowy o kredyt hipoteczny indeksowany do CHF często przekracza o kilkadziesiąt procent wartość nabytej nieruchomości. Ze względu na istniejący kryzys zadłużenia i stosowanie zasad polityki „austerity” w budżetach narodowych sytuacja na europejskich rynkach pracy jest trudna. Do Polski docierają informacje o zagranicznych wyrokach sądowych podważających legalność kredytów hipotecznych w walutach obcych udzielanych nieprofesjonalnym konsumentom usług finansowych.

Autor niniejszego artykułu podejmuje próbę analizy, czy kredyt w CHF można uznać za ryzykowny produkt bankowy i jaki jest udział ryzyka produktu po stronie kredytobiorcy, a jaki po stronie banku. Celem niniejszego artykułu jest także zbadanie, czy w okresie turbulencji na rynkach finansowych kredyt w CHF jest instrumentem adekwatnym do poziomu świadomości i kompetencji masowego konsumenta. Autor podejmuje także próbę określenia poziomu wymaganych standardów informacyjnych, które powinny być zachowane przez instytucje finansowe przy oferowaniu tego ryzykownego instrumentu finansowego nieprofesjonalnemu klientowi. W wyniku przeprowadzanego badania postawiona jest teza, że uprawnione jest stwierdzenie o możliwym niedołożeniu przez część instytucji finansowych najwyższej staranności zawodowej przy wykonywaniu obowiązków informacyjnych.

Słowa kluczowe: kredyty w CHF, ryzykowny produkt bankowy, asymetria ryzyka, asymetria informacyjna, obowiązki informacyjne, nieodpowiedzialne pożyczanie

1. Wstęp

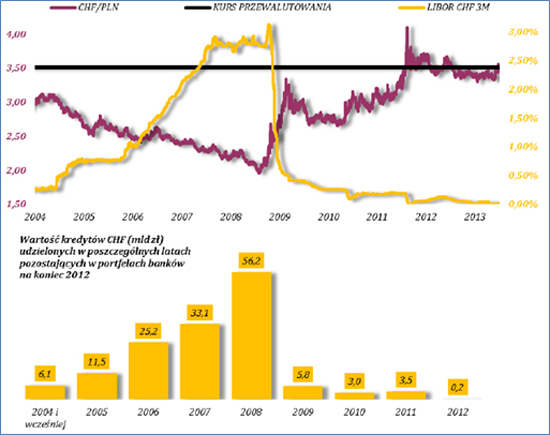

W dniu 28 X 2013 r. do Warszawy przyjechał przedstawiciel hiszpańskiej organizacji pozarządowej Plataforma de los Afectados por la Hipoteca zajmującej się ochroną osób pokrzywdzonych skutkami działania kredytów hipotecznych. Przybył on do Polski na zaproszenie Stowarzyszenia PRO FUTURIS skupiającego osoby spłacające tzw. „kredyty frankowe”. Kredyty w CHF, najczęściej zaciągnięte w latach 2004 – 2008 ze względu na zachęcająco niższy poziom oprocentowania CHF wobec PLN, stają się coraz bardziej widocznym problemem społecznym. Charakterystyczną cechą tych kredytów jest to, że najczęściej były udzielane w krajach Europy Środkowo-Wschodniej.[1] W Polsce zobowiązania wynikające z zaciągnięcia około 580.000 tych kredytów wzrosły znacząco z powodu nagłej zmiany kursu walutowego CHF/PLN w 2008 r. Poniższy wykres ukazuje przyrost sprzedaży „kredytów frankowych” w Polsce na tle kursu walutowego CHF/PLN.

Wykres 1. Wartość udzielonych kredytów frankowych za lata 2004-2012

Źródło: Raport KNF zatytułowany „Ocena wpływu na sytuację sektora bankowego i polskiej gospodarki propozycji przewalutowania kredytów mieszkaniowych udzielonych w CHF”

Specjaliści oceniają, że w Polsce wartość około 200.000 kredytów w CHF o kilkadziesiąt procent przewyższa wartość nieruchomości. Jeśli kredytobiorca utraciłby płynność i chciałby albo byłby zmuszony „wyjść z takiego kredytu” w trybie natychmiastowym, to może być tak, że będzie zmuszony do spłacenia kwoty o kilkadziesiąt procent wyższej od wartości kredytowanej nieruchomości. Spłacające te kredyty osoby właściwie zostały uwięzione w swoich mieszkaniach, gdyż w wielu przypadkach pieniądze ze sprzedaży lokalu nie wystarczą na spłatę kredytu, a jeśli nawet ktoś pożyczał na niewielką część nieruchomości, to i tak trudno mu się będzie pogodzić z faktem, że trzeba oddać do banku znacznie więcej niż się pożyczyło.

Pojawiają się opinie, według których „kredyty frankowe” były niebezpiecznym produktem spekulacyjnym a klauzule walutowe naruszają zasadę prawną ekwiwalentności świadczeń.[2][3] Są one spostrzegane jako uzasadnione na tyle, że w krajach południa Europy dochodzi do pierwszych precedensów sądowych w sprawie tych kredytów. Rząd Viktora Orbana zdecydował się pomóc „kredytobiorcom frankowym” i przerzucić koszty ziszczenia się ryzyka walutowego na banki.[4]

W jaki sposób problem ten będzie rozwiązany w Polsce? Czy istnieją racjonalne przesłanki do tego, żeby ustawodawca ustawowo zamroził kurs wymiany CHF/PLN na poziomie obowiązującym w dniu udzielenia kredytu? Czy można uznać, że naruszono zasadę ekwiwalentności świadczeń?

Autor niniejszego artykułu podejmie próbę oceny, czy roszczenia osób poszkodowanych przez skutki działania „kredytów frankowych” są uzasadnione z punktu widzenia społecznego celu istnienia systemu finansowego i zasad współżycia społecznego. Rozważania te są istotne ze względu na fakt, że kredyty w CHF stanowią aż 43,4% wartości całego portfela kredytów mieszkaniowych gospodarstw domowych w bankach. Tak duży udział kredytów w CHF, w przypadku powodzenia pozwów sądowych, generuje dla banków działających w Polsce istotne ryzyko systemowe. W rankingu ryzyka systemowego stworzonego przez ekonomistów Szwajcarskiego Banku Narodowego Polska pod względem jego poziomu znajduje się tuż za Węgrami.[5]

Zagadnienie zasługuje na szczególną uwagę także ze względu na fakt, że obecnie gospodarstwa domowe korzystają z przedłużającego się okresu rekordowo niskiej rynkowej stopy procentowej LIBOR CHF 3M. Środowisko niskich stóp procentowych jest bezprecedensowym efektem polityki „taniego pieniądza” stosowanej przez banki centralne chcące minimalizować negatywne efekty społeczne i gospodarcze ostatniego kryzysu finansowego. Taki stan nie będzie jednak trwał długo. W przypadku wzrostu poziomu inflacji globalnej gospodarce i przez to wzrostu stopy procentowej, m.in. wskutek cech płatności „annuitetowych”, spadnie stopień zdolność gospodarstw domowych do spłacania kredytów w CHF. Zważywszy na powyższe okoliczności Autor uważa problem badawczy za zasługujący na szczególną uwagę.

2. Metodologia badania

Przedmiotem badania będzie zagadnienie społecznej odpowiedzialności banków. Zostanie ono przeprowadzone z wykorzystaniem metody analizy wiarygodnych i dostępnych źródeł informacji. Badanie przede wszystkim umożliwi próbka losowo wybranej dokumentacji umownej wykorzystywanej w tworzeniu ram prawnych takiego produktu bankowego. Autor zidentyfikuje istotne finansowo dla kredytobiorcy cechy kredytu hipotecznego w CHF. Następnie określone zostaną czynniki wpływające na pozycję finansowo netto kredytobiorcy oraz podstawowe ryzyka. Wykorzystując dostępną informację rynkową oraz opracowania wykonane przez podmioty zewnętrzne autor zbada zdolność stron umowy kredytu w CHF do identyfikacji i zarządzania ryzykiem. Cel badania: „ocena, czy roszczenia osób poszkodowanych przez skutki działania „kredytów frankowych” są uzasadnione z punktu widzenia społecznego celu istnienia systemu finansowego i zasad elementarnej sprawiedliwości” jest wyjątkowo trudny do osiągnięcia. Każdy stan faktyczny jest inny i do oceny tego, czy roszczenie jest zasadne będzie potrzebne postępowanie dowodowe przed właściwym sądem. Niemniej jednak Autor chce przybliżyć się do tego celu przez zbadanie, czy najbardziej krytyczny element formowania stosunku prawnego z konsumentem – procedury informacyjne stosowane przez instytucje finansowe były dostosowane do „przeciętnego poziomu świadomości finansowej” w Polsce a przez to zgodne z zasadami współżycia społecznego.

Artykuł ma naukowo-publicystyczny charakter. Rozdział 9 ma charakter publicystyczny – opiera się na doświadczeniu Autora i wiedzy pochodzącej z uznanych internetowych zagranicznych serwisów informacyjnych. Autor postawił sobie za cel maksymalną komunikatywność publikacji. W niniejszym artykule badany instrument finansowy „kredyt udzielony w PLN indeksowany w spłacie do CHF” będzie zdefiniowany krótko, jako „kredyt frankowy” lub „kredyt w CHF”.

3. Hipoteczny kredyt w CHF – produkt bankowy o podwyższonym poziomie ryzyka

W poniższym opisie dokonano dekompozycji całości stosunku prawnego, w który angażuje się osoba utrzymująca się z pracy zarobkowej – finansująca kredytem frankowym zakup nieruchomości nie w celu spekulacyjnym, ale w celu zaspokojenia swoich podstawowych potrzeb mieszkaniowych.[6]

Podpisując umowę kredytu indeksowanego do CHF kredytobiorca otrzymuje finansowanie zakupu nieruchomości w PLN i zobowiązuje się jednocześnie do dostawy bankowi w przyszłości CHF w ściśle określonych datach, według nieznanego sobie przyszłego kursu CHF/PLN.[7] Przejęcie ryzyka kursowego pary walutowej CHF/PLN następowało nieodpłatnie. Rekompensatą za nieograniczone przejęcie ryzyka kursu walutowego było znaczące obniżenie oprocentowania kredytu w CHF w stosunku do PLN.

Wartość pozycji inwestycyjnej netto kredytobiorcy, który podpisał umowę zależy przede wszystkim od trzech składowych: kursu walutowego CHF/PLN (pozycja krótka), aktualnej bazowej rynkowej stopy procentowej definiującej wysokość raty (annuitet) i wartość całkowitą zobowiązania kredytowego oraz wartości rynkowej nabywanej od dewelopera nieruchomości (pozycja długa) stanowiącej jednocześnie zabezpieczenie kredytu udzielanego przez bank.[8] Uwzględniając fakt, że kredyt indeksowany do CHF jest tworzony w bezpośrednim związku z ustanowieniem hipoteki na rzecz banku na tej nieruchomości (przelew PLN jest dokonywany na rachunek bankowy dewelopera) i bez tej nieruchomości nie istnieje należy go analizować razem ze zmiennością wartości nieruchomości.

Przy takim podejściu należy uznać, że kredyt w CHF jest produktem bankowym podwyższonego ryzyka. Podwyższony poziom ryzyka generują nakładające się na siebie trzy składowe zmienności: bazowa stopa procentowa LIBOR CHF 3M, kurs walutowy CHF/PLN i wartość stanowiącego zabezpieczenie aktywu nieruchomościowego. Czwartą składową może być żądanie uzupełnienia wartości zabezpieczenia skierowane do kredytobiorcy przez bank. Zmiany tych składowych mogą się znosić, ale równie dobrze mogą się wzmacniać. Kredyt hipoteczny w CHF daje długoterminową ekspozycję na ryzyko – zwykle 25-30 lat. W okresie turbulencji na rynkach finansowych zsumowana zmiana wartości tych składowych generuje podwyższony poziom ryzyka i może wykazywać poważny wpływ na sytuację majątkową kredytobiorcy (co ma daleko idące znaczące konsekwencje prawne).

Hipoteczny kredyt w CHF zabezpieczony nabywaną nieruchomością jest dla osoby utrzymującej się z pracy zarobkowej produktem bankowym o podwyższonym profilu ryzyka dającym ekspozycję na trzy rynki: rynek walutowy, rynek nieruchomości i koniunkturę gospodarczą.[9] Ekspozycja na rynek nieruchomości i rynek pracy jest skorelowana z ekspozycją kredytobiorcy na ryzyko zmiany cyklu koniunkturalnego. Zdolność kredytobiorcy do spłaty kredytu zależy od sytuacji na rynku pracy.

Po analizie elementów składowych tego stosunku prawnego można dość do konkluzji, że instrument ten na pewno nie jest bezwarunkowym prawem własności do nieruchomości. Do momentu, gdy zostanie zrealizowana ostatnia dostawa CHF do banku istnieje swoiste podwójne prawo kontroli nad kredytowaną nieruchomością. Kredytobiorca jest warunkowym użytkownikiem nieruchomości (pomimo, że został wpisany, jako właściciel w księdze wieczystej) tak długo jak długo dostarcza CHF w terminach uzgodnionych w kontrakcie.

O istnieniu dualizmu kontroli w ramach tego sposobu finansowania nabycia nieruchomości klient banku dowie się, gdy nie zrealizuje uzgodnionej w umowie dostawy CHF, a bank zacznie egzekwować prawa wynikające z hipoteki i BTE.[10] Hipoteka (ograniczone prawo rzeczowe) i BTE są wiązką praw dającą bankowi o wiele silniejszą kontrolę nad sytuacją i nieruchomością niż nominalne „prawo własności” przypisane kredytobiorcy.

W przypadku przejęcia komorniczego przedmiotu zabezpieczenia wartość strat kredytobiorcy wzrasta skokowo i jest uzależniona od uzyskanej ceny sprzedaży. BTE będący częścią każdej umowy kredytowej może być wykorzystany przez bank w przypadku nieregularności lub braku dostawy CHF w uzgodnionych w kontrakcie terminach. W przypadku zdarzeń losowych uniemożliwiających kredytobiorcy dalszą dostawę CHF, użycie BTE przez bank sprawia, że kredytobiorca traci nie tylko nieruchomość i dotychczas dostarczone CHF, ale także inne swoje aktywa. Wobec iluzoryczności instytucji prawnej „upadłości konsumenckiej” dług będzie ciążył na kredytobiorcy aż do jego śmierci w międzyczasie powodując jego wykluczenie ekonomiczne i społeczne.[11] W polskim systemie prawnym po śmierci kredytobiorcy jego dług może obciążyć dzieci i rodzinę.[12]

Nieruchomość stanie się bezwarunkową własnością kredytobiorcy dopiero po dostawie ostatniej raty w CHF i usunięciu hipoteki banku z księgi wieczystej. Do tego terminu całość finansowego stosunku prawnego kredytobiorcy wykazuje cechy opcji na prawo własności do kredytowanej nieruchomości. Dopiero w tej chwili zniesienia praw banku do nieruchomości można ocenić finalne efekty finansowe nabycia nieruchomości z użyciem hipotecznego kredytu frankowego.

Podsumowując powyższe rozważania należy stwierdzić, że w sytuacji kryzysowych turbulencji na rynkach finansowych analizowany produkt bankowy jest obarczony poziomem ryzyka nieadekwatnym dla masowego klienta o przeciętnym poziomie kompetencji finansowych, którego głównym celem jest zabezpieczenie swoich podstawowych potrzeb mieszkaniowych, a nie spekulacja. Zaciąganie długoterminowych zobowiązań o znaczącej wartości w walucie, w której nie generuje się przychodów z pracy jest z finansowego punktu widzenia spekulacją.

4. Alokacja ryzyka: bank – kredytobiorca

Ryzyko zmiany kursu walutowego od strony banku zależy w głównej mierze od źródła finansowania kredytu. Skąd banki czerpały CHF, aby móc udzielać kredytów walutowych? Nieco głębsza analiza wskazuje, że możliwe były, co najmniej trzy źródła finansowania: (a) tania linia kredytowa w CHF od zagranicznej „spółki matki”, (b) krajowe depozyty w CHF, (c) kreacja syntetycznego kredytu w CHF. W latach 2004-2008 dominującym źródłem ekspansji kredytowej banków działających w Polsce były tanie źródła finansowania w CHF pochodzące od zagranicznych akcjonariuszy.[13]

Banki nie pożyczały jednak kredytobiorcom CHF, ale PLN, tworząc indeksowany, syntetyczny instrument finansowy, którego profil przepływów pieniężnych (ang. cash flows) przypominał kredyt udzielony w rzeczywistych frankach szwajcarskich (CHF).[14] Bank po stronie aktywów tworzył rachunek złotówkowy klienta, a na nim depozyt nominowany w PLN o wartości równej: kwota pożyczki w CHF x aktualny kurs walutowy. Banki nie posiadające linii kredytowej w CHF w swojej „spółce matce” – w celu zabezpieczenia ryzyka związanego ze stopą procentową oraz ryzyka kursowego dokonywały szeregu zabezpieczających operacji finansowych (m.in. zawierały umowy swapów walutowo-procentowych).[15]

Niezależnie jednak od źródła finansowania produkt bankowy „hipoteczny kredyt frankowy” charakteryzował się znaczącą asymetrią ryzyka pomiędzy bankiem a kredytobiorcą. Bank jako profesjonalny uczestnik rynku finansowego aktywnie zarządza ryzykiem obarczającym jego aktywa i w trakcie podpisywania umów kredytowych zabiega o minimalizację swojego ryzyka. Celem banku jest osiągnięcie przychodów z marży i spreadu przy jak najniższym poziomie ryzyka. W przypadku finansowania kredytu wykreowanym depozytem złotówkowym bank swoje ryzyko kursowe wynikające ze zmiany kursu CHF/PLN minimalizuje, albo liniami kredytowymi w CHF w swoich „spółkach matkach”, albo zawierając umowy „swapów walutowo- procentowych” (CIRS).

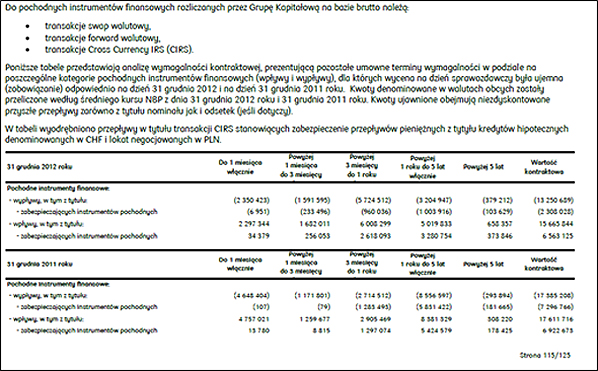

Transakcje swapami pokrywają ryzyko walutowe całego portfela „syntetycznych kredytów frankowych”. Banki zatrudniają w Departamentach Skarbu specjalistów zajmujących się zarządzaniem ryzykiem. Występują tu znaczne korzyści skali. Przykładowy wynik transakcji zabezpieczających PKO BP obrazuje poniższa tabela.

Zestawienie 1. Przepływy finansowe zabezpieczające kredyty w CHF w PKO BP

Źródło: Skonsolidowany raport finansowy PKO BP za 2012 r.

W skali całego sektora bankowego w Polsce wyniki zabezpieczania ryzyka portfela kredytów hipotecznych przedstawia pozycja „Efekt zamknięcia pozycji walutowej” wykazywana w raportach o stabilności sektora finansowego sporządzanych przez NBP.

Wykres 2. Efekt zamknięcia pozycji walutowej banków działających w Polsce

Źródło: Raport NBP o stabilności systemu finansowego za 2012 r.

Niska świadomość ryzyka kursu walutowego sprawia, że kredytobiorca nie podejmuje w ogóle działań mających na celu zabezpieczenie pozycji. Po stronie kredytobiorcy efekt skali działa w przeciwną stronę. Kredytobiorca, nawet gdyby był świadom istnienia poważnego ryzyka kursu walutowego, natknąłby się na inny poważny problem – wysokie koszty transakcyjne zabezpieczenia.[16]

Ryzyko kursu walutowego to jedna składowa zmienności pozycji inwestycyjnej netto kredytobiorcy. Druga istotna składowa tej zmienności to wahania rynkowe wartości zabezpieczenia – nieruchomości nabywanej na kredyt. W istniejącym modelu finansowania hipotecznego stroną odpowiedzialną za to ryzyko jest w pierwszej kolejności klient.

Ryzyko związane z wartością zabezpieczenia kredytu hipotecznego obarcza bank dopiero w sytuacji, gdy wskutek braku dostawy CHF przejmie on nieruchomość w toku postępowania egzekucyjnego. Bank poniesie straty dopiero w sytuacji, gdy wartość możliwego do zajęcia innego majątku kredytobiorcy nie pokryje różnicy pomiędzy wartością kredytu pozostałą do spłaty a ceną uzyskaną z komorniczej sprzedaży nieruchomości.[17] Ponoszenie tego ryzyka przez kredytobiorcę jest bodźcem, który podwyższał wskaźnik LtV w ramach kredytów frankowych oferowanych w badanym okresie. W przypadku spadku wartości zabezpieczenia poniżej poziomu określonego w umowie bank ma prawo do żądania od kredytobiorcy uzupełnienia wartości zabezpieczenia.[18][19]

W powszechnym przekonaniu większości kredytobiorców wysokość ich strat na takim produkcie bankowym ogranicza się do utraty samej nieruchomości. Niestety to błędne myślenie, które potwierdza niską świadomość ryzyka. Jeśli dojdzie do zdarzeń losowych uniemożliwiających spłatę kredytu, a bank komorniczo przejmie nieruchomość, to różnica pomiędzy wartością zobowiązania frankowego, a kwotą uzyskaną ze sprzedaży nieruchomości i dotychczasowymi spłatami na mocy BTE będzie egzekwowana z innego majątku kredytobiorcy. Ze względu na praktykę stosowania przez banki outsourcingu – egzekucja może być prowadzona przez spółkę zewnętrzną, której bank sprzeda portfel swoich nieregularnych kredytów hipotecznych.[20]

W chwili zawierania umowy kredytu z perspektywą spłaty przez wiele lat kredytobiorca posiada z reguły dobrą pracę i jest zdrowy, więc nie uświadamia sobie możliwych dramatycznych konsekwencji sytuacji, które mogą wystąpić w przyszłości. Utrata pracy bądź niemożność dalszego prowadzenia działalności gospodarczej to w ostatnim okresie częste przyczyny zaprzestania spłaty kredytu.

Trudna sytuacja gospodarcza powoduje, iż tego rodzaju problemy zawodowe nie mają charakteru przejściowego, a blokują życiowe i finansowe możliwości kredytobiorcy na dłuższy czas. Kiedy kończą się rezerwowe środki finansowe, a płynność finansowa nie wraca, często jest za późno, by cokolwiek osiągnąć podejmując próby renegocjacji warunków umowy kredytowej z bankiem.

Powyższy stan faktyczny można zdefiniować, jako długoterminowe zagwarantowanie bankowi przez kredytobiorcę stabilnego poziomu przychodów pomimo zdarzeń pozostających poza jego kontrolą. Do takich zdarzeń poza kontrolą kredytobiorcy należy pogorszenie koniunktury gospodarczej i trwała utrata przez niego możliwości zarobkowania wskutek wzrostu stopy bezrobocia.

Najbardziej jednak niebezpiecznym ryzykiem dla kredytobiorcy frankowego jest ryzyko wzrostu stopy procentowej LIBOR CHF 3 M. Bank tego ryzyka nie ponosi ze względu na umowne przeniesienie go na klienta. Na dzień sporządzeniu tego artykułu LIBOR CHF 3 M znajduje się na historycznie najniższych poziomach (0,023%). Sytuacja taka nie jest normalna i wynika z kryzysowego QE stosowanego przez FED i odpowiedniej polityki SNB zmierzającej do zniechęcenia międzynarodowego kapitału do inwestowania w aktywa denominowane w CHF (safe heaven), które to prowadzi do niekorzystnej dla gospodarki tego kraju aprecjacji waluty. Ponadto SNB broni kursu CHF wobec EUR na poziomie 1,2 (nieograniczona emisja CHF). Należy zauważyć, że taka sytuacja nie będzie trwała wiecznie. Wzrost inflacji w CHF spowoduje wzrost stopy procentowej LIBOR CHF 3 M, wzrost zobowiązań z tytułu rat kredytów w CHF oraz wzrost wartości kredytów w CHF.

W ramach funkcjonującego obecnie modelu kredytu hipotecznego społeczeństwo ubezpiecza nieodpłatnie przychody sektora bankowego w okresie pogorszenia koniunktury gospodarczej ponosząc znaczącą część ryzyka na skutek próby zaspokojenia w ten sposób swoich podstawowych potrzeb mieszkaniowych. Powstaje w tym miejscu pytanie, czy ryzyko związane z hipotecznym finansowaniem nieruchomości powinien ponosić podmiot, który zaspokaja swoją potrzebę życiową, czy też podmiot, który prowadzi profesjonalną działalność gospodarczą w tym zakresie.

Ciekawych wniosków dostarcza analiza systemu asekuracji ryzyka systemu gospodarczego, w którym obecnie funkcjonujemy. Ryzyko bankructwa prywatnych banków komercyjnych w Polsce jest redukowane przez państwowy bank centralny – NBP będący dla nich „pożyczkodawcą ostatniej szansy” (ang. lender of last resort). W sytuacji zagrożenia utratą płynności NBP natychmiast udostępnia bankowi będącemu de facto „prywatnym biznesem” odpowiednią linię kredytową. Oznacza to żyrowanie przez podatników stabilności realizacji zysków przez prywatny sektor bankowy.

Zadłużonych osób fizycznych („kredytobiorców frankowych”) państwo w żaden sposób nie chroni – w sytuacjach nadzwyczajnych (np. utraty miejsca pracy) żaden podmiot państwowy nie gwarantuje ich płynności. Rzeczpospolita Polska nie gwarantuje odpowiedniej liczby miejsc pracy zapewniających bezpieczeństwo ekonomiczne obywateli.

Niniejszym zidentyfikowano kolejny element powiększający asymetrię ryzyka – państwo działa jako gwarant bezpieczeństwa banków, a nie występuje, jako gwarant zatrudnienia dla osób zadłużonych („pracodawcy ostatniej szansy” – ang. employer of last resort). Rząd RP od ponad 20 lat nie prowadzi polityki przemysłowej, której celem byłoby zabezpieczenie stabilnych miejsc pracy umożliwiających obywatelom spłacanie długoterminowych zobowiązań kredytowych. Aby zapobiec masowej emigracji polityka taka jest szczególnie potrzebna w okresie dekoniunktury gospodarczej. Kredytobiorcy w tym okresie są zdani na łaskę i niełaskę firm z niestabilnego sektora prywatnego wystawionego już i tak na globalną konkurencję i korzystającego z dobrodziejstw globalnego rynku pracy.

Analiza zmiennych z wykresu ze strony 2 prowadzi do kolejnej ciekawej obserwacji. Widoczny jest silny związek przyczynowo-skutkowy pomiędzy kursem CHF/PLN a podażą kredytów frankowych. Im bardziej kurs PLN wzmacniał się wobec CHF i podążał w stronę przewartościowania w stosunku do swojego długoterminowego średniego kursu tym bardziej wzrastała sprzedaż produktów frankowych.

Oznacza to, że podaż tego niebezpiecznego produktu finansowego była tym większa im bardziej przewartościowany był PLN – większe było ryzyko nagłej zmiany w przeciwną stronę kursu walutowego CHF/PLN. Szczyt popularności kredytów zaciąganych we franku szwajcarskim przypadał na 2008 r. W III kwartale banki na każde 10 zł pożyczane na mieszkania niemal 7 zł udzielały w postaci kredytów frankowych.[21]

Ze względu na ograniczoną objętość tego opracowania powyższa analiza obrazuje tylko część najistotniejszych dla konsumenta ryzyk tego stosunku prawnego.

5. Stan majątkowy adresatów „kredytów frankowych” w latach 2004-2008

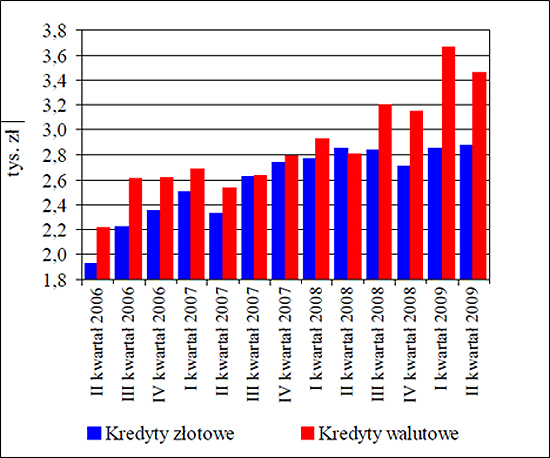

Wzruszalna jest obiegowa teza, że w latach 2004-2008 kredyty frankowe były udzielane osobom lepiej sytuowanym. Z tym twierdzeniem można się zgodzić tylko w części. Poniższy wykres wskazuje średnie dochody na osobę w badanym okresie w momencie udzielenia kredytu.

Wykres 3. Średnie dochody na osobę w momencie udzielenia kredytu

Źródło: Raport NBP „O stabilności systemu finansowego za 2009 r.

Jak widać z powyższego wykresu, w okresie największej aprecjacji PLN w stosunku do CHF i dynamiki przyrostu liczby udzielanych kredytów frankowych (od III kwartału 2007 r. do II kwartału 2008 r.) różnice w dochodach na osobę pomiędzy zaciągającymi badane kredyty w PLN i CHF były marginalne. W okresie największego umocnienia PLN w stosunku do CHF dochód na osobę wśród kredytobiorców „frankowych” był niższy niż porównywalny dochód osób zaciągających kredyt w PLN.

Kryteria udzielania tych kredytów zaostrzono, ale dopiero po 2008 r., kiedy regulator (KNF, Komisja Nadzoru Finansowego) dostrzegł problem zadłużania w walutach obcych osób o zbyt niskich dochodach. Stało się to jednak za późno. W okresie największego boomu (2004-2008) kredyty frankowe były często udzielane osobom posiadającym wątpliwą zdolność kredytową w PLN. Niejednokrotnie, po ponownym przeliczeniu ich zdolności kredytowej w CHF, przy uwzględnieniu niższego oprocentowania CHF, okazywało się, że kwalifikują się one do udzielenia kredytu w CHF. Nierzadko dochodziło do praktyki tzw. „pompowania zdolności kredytowej” osoby ubiegającej się o kredyt w celu zwiększenia zysku banku lub pośrednika finansowego. Nie zapominajmy, że zysk netto banku jest tym większy, im więcej udzieli on kredytów. Nie jest zatem precyzyjne oświadczenie KNF, wydane w związku z problemem kredytów frankowych, że były one „udzielane osobom dobrze sytuowanym”.[22]

[1] Zalecenie Europejskiej Rady do spraw Ryzyka Systemowego z dnia 21 września 2011 r. dotyczące kredytów w walutach obcych (ERRS 2011/1), str. 9

[2] Wywiad z dr Bogusławem Półtorakiem, zatytułowany „Kredyty we frankach były ryzykowne”, opublikowany w dniu 14 sierpnia 2013 r., na portalu internetowym Dziennika Łódzkiego: http://www.dzienniklodzki.pl/artykul/967769,kredyty-we-frankach-byly-ryzykowne-wywiad,id,t.html

[3] To cecha zobowiązań z umów wzajemnych, stanowiących odmianę umów dwustronnie zobowiązujących, czyli takich, w których obowiązek świadczenia ciąży na obu stronach. W tego rodzaju umowach każda ze stron jest dłużnikiem i wierzycielem drugiej, zaś świadczenie każdej stanowi równoważnik (ekwiwalent) tego, co sama otrzymuje. Ta równowaga właśnie nazywa się ekwiwalentnością świadczeń. Tak rozumiana ekwiwalentność (równoważność) świadczeń stanowi podstawę uczciwego obrotu. Widać to znakomicie przy umowie zamiany, gdzie obydwaj zamieniający zobowiązują się przenieść na siebie nawzajem własność rzeczy, a kiedy wartość zamienianych przedmiotów zdaniem stron jest niejednakowa, jedna dopłaca drugiej, by była zachowana ekwiwalentność świadczeń. W przypadku umowy o kredyt frankowy brak ekwiwalentności odnosi się do skali ponoszonego ryzyka. Ponoszenie ryzyka jest również świadczeniem wynikającym z umowy. Na rynku funkcjonuje wiele umów, w ramach których strona przejmuje odpłatnie ryzyko stosunku prawnego (np. umowa opcji).

[4] Vide artykuł „Węgierskie banki zapłacą za udzielone kredyty” opublikowany na portalu Obserwator Finansowy: http://www.obserwatorfinansowy.pl/forma/analizy/wegierskie-banki-zaplaca-za-udzielone-kredyty/

[5] Yeşin P., Foreign Currency Loans and Systemic Risks in Europe, strona internetowa: http://www.voxeu.org/article/foreign-currency-loans-and-systemic-risk-europe, data dostępu: 18 stycznia 2014 r.

[6] Celem niniejszego opracowania nie jest analiza wszystkich stanów faktycznych.

[7] W żargonie finansowym o kredytach walutowych dla gospodarstw domowych mówi się „carry trade maluczkich”. Carry trade (ang. carry – przenosić, trade – handel) – strategia spekulacyjna polegająca na zadłużaniu się w walucie kraju o niskiej stopie procentowej, oraz lokowaniu tak uzyskanych środków w walutę kraju o wysokiej stopie. Według innej definicji, jest to zadłużanie się w walutach niskooprocentowanych i jednoczesne kupowanie instrumentów finansowych o potencjalnie wysokiej stopie zwrotu (przyp. autora za Wikipedią).

[8] Przez pozycję finansową netto autor niniejszego artykułu rozumie sumę wycen wartości składowych inwestycji skorygowaną o dokonywane płatności okresowe.

[9] W dalszych rozważaniach uznano syntetyczny hipoteczny kredyt frankowy za spekulacyjny produkt bankowy. Uznano go za taki instrument ze względu na fakt, że finansowanie w ten sposób nabycia nieruchomości może prowadzić zarówno do ponadprzeciętnych zysków (CHF słabnie względem PLN, wartość zabezpieczenia rośnie) jaki i osobistej porażki finansowej (CHF wzmacnia się względem PLN, wartość zabezpieczenia spada) i wskutek braku regularnych wpłat CHF – bank przejmuje mieszkanie razem z częścią innego majątku kredytobiorcy (działanie Bankowego Tytułu Egzekucyjnego – BTE). Zmienność wartości pozycji nabywającego nieruchomość w ten sposób jest charakterystyczna dla produktów inwestycyjnych.

[10] BTE – Bankowy tytuł egzekucyjny – dokument (w formie oświadczenia) stwierdzający istnienie wymagalnej wierzytelności banku wobec osoby, która dokonała z nim czynności bankowej lub która ustanowiła na rzecz banku zabezpieczenie takiej wierzytelności. Po nadaniu przez sąd klauzuli wykonalności BTE. staje się tytułem wykonawczym i jest podstawą wszczęcia egzekucji sądowej przez komornika. Bankowy tytuł egzekucyjny stanowi wyraz szczególnego uprzywilejowania banków wobec innych kategorii wierzycieli przez ustawodawcę co jest niekiedy uzasadniane tym, że są one instytucjami zaufania publicznego (przyp. autora).

[11] Instytucja upadłości konsumenckiej nie funkcjonuje właściwie. Od momentu jej wejścia w życie w 2008 r. „zbankrutowało” w Polsce zaledwie kilkadziesiąt osób. Regulacje te w swoim zamierzeniu miały ograniczać wykluczenie społeczne i ekonomiczne osób, które nie z własnej winy nie są w stanie regulować swoich zobowiązań. W obecnych uwarunkowaniach prawnych osoby, które nie z własnej winy utraciły zdolność do regulowania swoich zobowiązań, ze względu na windykacyjny, a nie oddłużeniowy charakter istniejących instytucji finansowych, mają problemy z powrotem do normalnego życia. „Iluzoryczność” tej instytucji jest wykazana w publikacji Biura Analiz i Dokumentacji Kancelarii Senatu zatytułowanej: „Upadłość konsumencka – funkcjonowanie w Polsce oraz rozwiązania prawne w wybranych krajach”, strona internetowa: http://www.senat.gov.pl/gfx/senat/pl/senatekspertyzy/86/plik/oe189.pdf, data dostępu: 18 stycznia 2014 r.

[12] Aby zabezpieczyć się częściowo przed przejęciem długów spadkodawcy należy w terminie półrocznym od momentu powzięcia informacji o spadku u notariusza złożyć oświadczenie „o przyjęciu spadku z dobrodziejstwem inwentarza”. Oświadczenie takie ogranicza kwotę przejmowanych długów do wartości dziedziczonego majątku. Brak złożenia oświadczenia wywołuje skutek „dziedziczenia prostego” nie ograniczającego kwoty przejmowanych długów – w skrajnych sytuacjach mogą one przekraczać majątek zmarłego (przyp. autora).

[13] Prezentacja Bankowego Funduszu Gwarancyjnego zatytułowana „Bilansowe uwarunkowania rozwoju akcji kredytowej w Polsce” z kwietnia 2012 r.

[14] Instrumenty syntetyczne są zbiorami pojedynczych instrumentów finansowych nabywanych i utrzymywanych przez inwestora po to, aby imitowały cechy charakterystyczne innego instrumentu finansowego. Szczególnie opcje i kontrakty terminowe na indeksy są nadają się do tworzenia syntetycznych instrumentów finansowych.

[15] Swap walutowo-procentowy (ang. Cross Currency Interest Rate Swap, CIRS) – w literaturze polskiej oraz angielskiej nazywany jest często swapem walutowym (currency swap) lub swapem walutowym rynku kapitałowego (currency swap of the capital market). Jest to transakcja wymiany kwot kapitału i płatności odsetkowych w różnych walutach pomiędzy dwoma partnerami. Według innej definicji, swap walutowo-procentowy to wymiana wartości nominalnej pożyczki oraz jej oprocentowania w jednej walucie na wartość nominalną pożyczki wraz z oprocentowaniem w innej walucie.

[16] Na GPW istnieją kontrakty terminowe na CHF jednak ich użycie jest czasochłonne i kosztowne. Dotyczy to także zabezpieczenia od ryzyka zmiany wartości przedmiotu zabezpieczenia.

[17] Częstymi praktykami przerzucania ryzyka własnej działalności na kredytobiorcę jest cesja polisy na życie i przymusowe ubezpieczanie zbyt niskiego wkładu własnego.

[18] Mechanizm ten przypomina kontakt futures. Izba rozliczeniowa wzywa inwestora do uzupełnienia depozytu zabezpieczającego w przypadku, gdy spadnie on poniżej poziomu określonego w umowie (ang. margin call).

[19] To prawo skutecznie zniechęca kredytobiorców do dochodzenia swoich praw na drodze sądowej. Bank może w każdej chwili jednostronnie uznaniowo stwierdzić, że kredytobiorca utracił zdolność kredytową i wypowiedzieć umowę.

[20] Spółki tego typu notowane na GPW (np. Kruk S.A.) osiągają obecnie znaczące zyski z egzekucji wierzytelności nabytych od banków – przyp. aut.

[21] Raport NBP o stabilności systemu finansowego za 2010 r., str. 40

[22] Oświadczenie KNF zostało wydane w związku z raportem zatytułowanym „Ocena wpływu na sytuację sektora bankowego i polskiej gospodarki propozycji przewalutowania kredytów mieszkaniowych udzielonych w CHF”.

W artykule nie można otworzyć załączników. Dobrze byłoby by autor poprawił.