Dariusz Maciej Grabowski

WPŁYW PODATKÓW POŚREDNICH NA DYNAMIKĘ GOSPODARCZĄ

System podatkowy powinien przypominać piękną

kobietę z francuskiej przypowieści – która choć nie może

ofiarować więcej niż ma, to może to uczynić wiele razy.

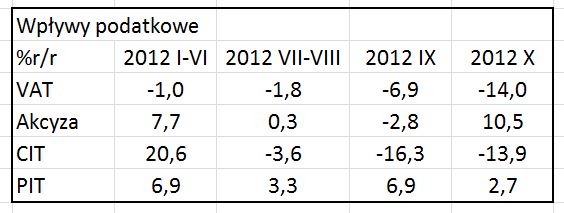

Współzależność przychodów podatkowych i poziomu rozwoju gospodarczego oraz współzależność dynamiki wzrostu tychże przychodów oraz dynamiki całej gospodarki wydają się być oczywiste. A jednak w ostatnich kilkunastu latach w Europie a w Polsce w szczególności zaczyna występować zjawisko przeciwne. Wzrostowi gospodarczemu mierzonemu choćby tempem wzrostu PKB towarzyszy spadek, nawet w wielkościach absolutnych, wpływów podatkowych i to zarówno w podatkach bezpośrednich jak i pośrednich. Przyjrzyjmy się bliżej temu zjawisku, zastanówmy jakie są jego przyczyny przede wszystkim w odniesieniu do gospodarki polskiej. Spróbujmy także zastanowić się nad konsekwencjami występowania powyższego trendu, ale co najważniejsze zastanówmy się nad sposobami przeciwdziałania negatywnym skutkom spadku wpływów podatkowych oraz czy, a jeśli tak to jak odwrócić ten zły trend.

W rządzonej przez konserwatystów Wielkiej Brytanii premier David Cameron i jego minister skarbu głośno oskarżają wielkie przedsiębiorstwa ponadnarodowe o unikanie płacenia podatków przy pomocy wybiegów prawnych. Fakt ten świadczy, że sprawa jest poważna, ma zasięg międzynarodowy i jest efektem procesu tzw. globalizacji. Hipokryzja przywódców państw Europy Zachodniej oskarżających wielkie koncerny o tzw. optymalizację podatkową polega na tym, że działają one zgodnie z prawem podatkowym krajów Unii Europejskiej, co więcej swoje zyski realizują w rajach podatkowych będących najczęściej protektoratami Wielkiej Brytanii bądź Francji, a akcje i udziały w wielkich koncernach notowanych na giełdach światowych są w portfelach czołowych polityków tychże państw. Proces unikania opodatkowania poprzez „kreowanie” kosztów i transfer zysków do państw o niskiej stopie podatku dochodowego stał się problemem, z którym jak widzimy nie radzą sobie aparaty skarbowe nawet w USA czy Wielkiej Brytanii.

Sądzę, że problem efektywności podatkowej ma w Polsce dodatkowe aspekty wynikające ze zmiany systemu ekonomicznego, a przede wszystkim triumfu ideologii wolnego rynku, która przyniosła opłakane rezultaty dla polskiej gospodarki, choć polscy heroldowie tejże ideologii mają się znakomicie.

Niech wstępem do niniejszego referatu będzie kilka uwag teoretycznych. Są one dla wytrawnego ekonomisty tak oczywiste, że trącą banałem – za co autor z góry przeprasza. A jednak uważam, że analiza współzależności dynamiki gospodarczej i wpływów podatkowych na przykładzie polskiej gospodarki pozwala formułującemu oczywisty banał odkryć prawdę, nazwać zło po imieniu. A przecież o to chodzi, jak pisał wieli polski humanista Tadeusz Kotarbiński: „Najtrudniej zwalczać słowami zło najjaskrawsze, ponieważ zwykle nie wolno nazwać je po imieniu”.

Zależność podstawowa jest prosta – rozmiary podatku od wartości dodanej zależą od wielkości wytworzonej wartości dodanej. Im wartość dodana większa, tym przy danej stopie podatkowej wpływy podatkowe większe.

W ujęciu dynamicznym mówimy, że wartość dodana „wzbudza” następne, kolejne porcje wartości dodanej. Przykładów „z życia wziętych” jest wiele. Pierwszy z brzegu – wynalazek komputera zrewolucjonizował większość, jeśli nie wszystkie dziedziny gospodarki oraz życia społecznego umożliwiając a nawet wymuszając następne wynalazki.

Po drugie – w ujęciu dynamicznym powinniśmy mówić o wpływie wartości dodanej na przyspieszenie cyrkulacji tejże wartości. Może mieć to formę najprostszą wynikającą chociażby z przyspieszenia przekazu informacji (wszak dzisiejsi spekulanci twierdzą, że informacja cenniejsza od kapitału) bądź też przyspieszać i zwiększać rozmiary akumulacji i inwestycji. Różnorodność sposobów, form jest nieograniczona.

W sumie masa wartości dodanej oddziaływuje na rozmiary przyrostu tejże wartości a także przyspiesza rozprzestrzenianie się wartości dodanej.

O ile proces produkcji jest miejscem powstawania wartości dodanej, to proces cyrkulacji jest warunkiem jej realizacji czyli zamiany z formy towarowej w formę pieniężną. Zatem podatki pośrednie mając swe źródło w procesach produkcji i świadczenia usług zależne są od rozmiarów i tempa przemiany pieniądza w towar i powrotnej – towaru w pieniądz. Ten prosty związek będzie stanowił punkt wyjścia naszej analizy.

Filozof Francis Bacon pisał: „Pieniądz jest jak nawóz, nie ma z niego pożytku póki się go nie rozrzuci”. Poczciwy filozof F. Bacon potwierdził tym samym, że są na tym świecie rzeczy i sprawy, o których się filozofom nie śniło. Współczesny pieniądz przestał być narzędziem, pośrednikiem wymiany a stał się miarą wszechrzeczy. Długa jest lista funkcji, które należałoby dopisać do podręcznikowej wyliczanki o pieniądzu jako: mierniku wartości, środku cyrkulacji, środku płatniczym, środku tezauryzacji.

Dla analizy procesów podatkowych najważniejsza jest wielkość kreacji pieniądza, szybkość cyrkulacji, cena w stosunku do innych walut, wysokość stopy procentowej a zatem parametry, na które decydujący wpływ ma Bank Centralny. Co więcej, to Bank Centralny oddziaływując na banki komercyjne, system współzależności między nimi, wyznacza warunki dla przebiegu i dynamiki procesów realnych, takich jak konsumpcja, oszczędności, inwestycje, transfery zagraniczne.

Rozpatrzmy zatem od czego zależą rozmiary wartości dodanej w naszym kraju i jak oddziałuje na nie polityka pieniężna Banku Centralnego.

NOWA STRUKTURA WŁASNOŚCI A PODATKI

Prześledźmy jakim nowym o rosnącym natężeniu zjawiskom podlega proces tworzenia wartości dodanej w Polsce. Nałożyły się tu na siebie dwa czynniki, a mianowicie: szybki wzrost udziału, by nie powiedzieć dominacja własności koncernów ponadnarodowych w naszej gospodarce, a z drugiej strony ich niechęć do płacenia i sprawność w unikaniu płacenia podatku dochodowego w Polsce.

Strategia kreatywnej księgowości, zawyżania kosztów i cen przy relatywnie niższej jakości wyrobów od wytwarzanych w innych krajach (przykładem wyroby spożywcze, chemia gospodarstwa domowego, środki ochrony roślin i inne) – to częste metody działania koncernów ponadnarodowych. W sumie swoboda prowadzenia polityki monopolistycznej powoduje głównie poprzez zawyżanie cen i spadek ilości sprzedawanych dóbr, spadek konsumpcji, obniżenie wpływów z podatków pośrednich. Polityka monopolowa, chęć unikania podatku dochodowego oddziałuje na spadek wydajności podatkowej drugiego rodzaju podatków – podatków pośrednich.

Proces „pompowania” kosztów polegający na zawyżaniu cen surowców, półproduktów, technologii, licencji z importu najczęściej idzie w parze z procesem zaniżania kosztów robocizny w Polsce poprzez stosowanie tzw. umów śmieciowych, zmuszanie do tzw. samozatrudnienia a w odniesieniu do kadry kierowniczej włączanie do wynagrodzenia np. kosztów używania samochodu, telefonu, wakacje bądź też płacenie części wynagrodzenia i premii na konto poza granicami Polski lub w formie akcji i udziałów w przedsiębiorstwie. W sumie te często naruszające prawo czynności skutkują zmniejszeniem funduszu płac oraz narzutów na płace co prowadzi do spadku wolumenu pieniądza uruchomionego dla wytworzenia zaplanowanej produkcji lub usług. Dla rynku oznacza to ograniczenie rozmiarów popytu i konsumpcji. Dla systemu podatkowego ewolucja rynku pracy polegająca na wprowadzaniu nowych form zatrudnienia obniżających realne wynagrodzenie oraz narzuty na koszty robocizny prowadzi do zmniejszenia uzyskiwanych dochodów podatkowych, co szczególnie ważne – uzyskiwanych z podatków pośrednich nałożonych na konsumpcję.

Polityka koncernów ponadnarodowych wynika z ich woli oraz przyzwolenia kolejnych ekip rządowych czyniąc z polskiej gospodarki gospodarkę typu zależnego. W większości branż przemysłu, które przetrwały i prowadzą

działalność w Polsce nie funkcjonuje już zaplecze naukowo-badawcze, instytuty i ośrodki nowej myśli technicznej i technologicznej. Aktywność przedsiębiorstw często ogranicza się do roli montowni dostarczanych z zewnątrz surowców, podzespołów. Jeśli zleca się wytwarzanie dóbr finalnych od początku do końca, to z reguły są to wyroby o niższym zaawansowaniu technologicznym, wymagające mniej wykwalifikowanej siły roboczej, bądź o podwyższonym ujemnym oddziaływaniu na środowisko naturalne. W sumie gros wartości dodanej powstaje poza Polską, a przecież to jest podstawa wysokich przychodów podatkowych.

Nowym zjawiskiem jest pionowy system powiązań między zakładami firm ponadnarodowych. Przebudowa powiązań gospodarczych w koncernach ponadnarodowych polega na zamknięciu w obrębie „jednej księgowości” całego procesu produkcji, poszczególnych jego faz przy eliminacji rozliczeń między współpracującymi zakładami.

Ma to negatywne konsekwencje odnośnie wysokości ściąganych podatków pośrednich. Brak prawdziwych powiązań kooperacyjnych pomiędzy firmami, brak łańcucha przedsiębiorstw współpracujących oznacza brak przepływu towarów, idących w ślad za nimi przepływów pieniężnych, naliczania zysku oraz podatków bezpośrednich i pośrednich.

Innym ważnym zjawiskiem będącym konsekwencją przewagi skali, siły finansowej koncernów oraz wsparcia udzielanego im przez banki zagraniczne w Polsce jest proces rozliczania produkcji w tak długim okresie czasu, by było to korzystne z punktu widzenia optymalizacji podatkowej. Wykorzystując np. sezonowe wahania popytu, zmiany notowań na giełdzie, bądź przenosząc rozliczenie na następny rok – płatność przez podmiot silniejszy poddostawcom następuje po wielu miesiącach, bywa że po ponad pół roku. Towarzyszy temu dyktat co do cen i innych warunków płatności. Wszystko to skutkuje pogorszeniem opłacalności działalności gospodarczej polskich podmiotów, obniża ich rentowność a zatem i płacony przez nie podatek dochodowy, a jednocześnie z powodu niższych dochodów obniża zdolność do konsumpcji i inwestowania, co skutkuje mniejszym popytem na rynku i niższym podatkiem VAT uzyskanym przez urzędy skarbowe.

Nie można zapominać o odwrotnej stronie procesu unikania płacenia podatku dochodowego, a mianowicie o najczęściej stosowanym procederze zawyżania kosztów transakcyjnych w imporcie. Proceder zawyżania faktur importowych i nakładania opłat licencyjnych prowadzi w sposób bezpośredni do wywozu, transferu z Polski ogromnych środków finansowych, które są zapłatą za zawyżone faktury. Jest oczywiste, że wytransferowane pieniądze nie cyrkulują na rynku wewnętrznym i w tym kontekście ograniczają masę pieniądza w obiegu. Proceder ten jest bardzo podobny do wywozu zysków bądź dywidendy z Polski przez instytucje finansowe kapitału zagranicznego. Skala zjawiska jest tu ogromna.

Możemy powiedzieć, że dominacja układu wielkich korporacji ponadnarodowych i banków zagranicznych w Polsce miast służyć zwiększeniu kreacji pieniądza, coraz częściej działa w przeciwną stronę ograniczając jego emisję i tempo cyrkulacji.

HANDEL ZAGRANICZNY A PODATKI POŚREDNIE

Rozpatrzmy jak zmiany w strukturze własności w gospodarce i jej powiązania z rynkami zewnętrznymi a także procesy pieniężne im towarzyszące oddziałują na ściągalność podatku VAT.

Rosnący eksport i jego udział w PKB to zjawisko z punktu widzenia wzrostu i rozwoju gospodarczego korzystne. Tezy tej uzasadniać nie trzeba tym bardziej w przypadku Polski, która przez wiele lat miała niski udział handlu zagranicznego w tworzeniu bogactwa narodowego.

Z punktu widzenia departamentu podatków pośrednich urzędów skarbowych eksport oznacza najczęściej konieczność zwrotu zapłaconego przez eksportera podatku VAT. Warunki i terminy zwrotu są ściśle regulowane przepisami. Sytuacja komplikuje się, gdy zjawisku wzrostu eksportu towarzyszy spadek aktywności całej gospodarki i opóźnienia w realizacji dochodów budżetu państwa. Może wtedy dojść do sytuacji braku środków na terminowe rozliczenie z eksporterem. W sumie tempo wzrostu eksportu przewyższające tempo wzrostu gospodarczego w długim okresie czasu może skutkować napięciami w rozliczeniach z eksporterami zwrotu podatku VAT. Dla małych i średnich polskich przedsiębiorstw eksportujących sytuacja taka jest bardzo niekorzystna, bo pamiętać należy, że często w płatnościach za towary wyeksportowane obowiązują odległe, wielomiesięczne terminy płatności, czyli brak gotówki to częsta bolączka eksportera.

Import zaopatrzeniowy dla przedsiębiorstw od dawna jest miejscem „żonglerki” kosztowo-cenowej. Znany przykład kapsla do butelki wycenianego na bez mała 90% kosztu całego wyrobu jest tego najjaskrawszym symbolem. Z punktu widzenia podatkowego zjawisko ma na celu raz – zawyżanie kosztów i obniżanie dochodów a dwa – takie ukształtowanie struktury kosztów, która pozwoli obniżyć zarówno podatek bezpośredni jak i pośredni. Jeśli bowiem dobrze rozpoznana jest przez koncern-monopolistę krzywa popytu na dany wyrób na danym rynku, to punktem odniesienia dla monopolisty jest cena i przy istnieniu możliwości rozliczania się z rodzimym poddostawcą zagranicą z części zobowiązań pojawia się możliwość unikania ponoszenia części kosztów, w tym podatku VAT w Polsce.

Ponieważ jesteśmy członkami Unii Europejskiej i należymy do strefy Schengen władze podatkowe winny ze szczególną uwagą analizować i porównywać poziom i strukturę cen i podatków u naszych sąsiadów. Szczególne miejsce przypada tu podatkom pośrednim i akcyzie. Już same różnice w strukturze podatku VAT – co ma miejsce między Polską a Niemcami i Czechami i co zachęca do turystyki handlowej, czyli dokonywania zakupów zagranicą ze szkodą dla rodzimego fiskusa, powinno uzasadniać dlaczego należy tak skalkulować wysokość i strukturę podatków w kraju, by były one korzystne i przyciągały obcokrajowców do Polski. Niestety, fakty temu przeczą. To raczej Polacy wyjeżdżają na Zachód do sąsiadów.

USŁUGI A PODATKI POŚREDNIE

Szczególnym co do formy działalności elementem gospodarki są usługi. Ich udział w tworzeniu PKB szybko rośnie. To obiektywny proces w rozwoju gospodarczym. Problem w tym, że usługi cechuje łatwość w nieujawnianiu, zaniżaniu bądź zawyżaniu obrotów i w konsekwencji dochodów oraz należnych do zapłaty podatków bezpośrednich i pośrednich. Brak fakturowania pozwala zaniżyć obroty, co przy wysokim podatku VAT wynoszącym 23% jest dla świadczącego i przyjmującego usługę wygodne i korzystne. Proceder ten jest widoczny szczególnie w budownictwie, gdzie brak możliwości odliczenia poniesionych nakładów na remont przez właściciela mieszkania bądź domu skutkuje nagminnym niefakturowaniem wykonanych robót i stratami podatkowymi dla budżetu państwa.

Trwałym zjawiskiem o negatywnym wpływie na rynek i rozmiary konsumpcji jest szybki wzrost zadłużenia gospodarstw domowych. Zjawisko to jest konsekwencją błędnej polityki gospodarczej nie kreującej nowych miejsc pracy oraz spolegliwości władz wobec banków i parabanków, aprobata przez nadzór bankowy ich pazerności, chciwości i bezwzględności. Zadłużenie gospodarstw domowych powoduje spadek popytu wewnętrznego i to najczęściej na dobra wytwarzane w Polsce, a zatem szczególnie ważne z punktu widzenia rozmiarów przychodów podatkowych. Konieczność spłaty zadłużenia wobec banków przez kredytobiorcę, który ma problemy z terminowością spłat sprzyja procederowi ukrywania dochodów i zawierania umów między stronami bez fakturowania. Tak oto dłużnik wobec banku, próbując rozluźnić pętlę zadłużenia, zaczyna prowadzić działalność w szarej strefie, wchodzi na drogę naruszania przepisów podatkowych.

Jeśli cyrkulacja pieniądza jest warunkiem koniecznym nowoczesnego systemu podatkowego, a banki są dostarczycielem pieniądza to od banków w dominującym stopniu zależy skala emisji i tempo cyrkulacji pieniądza. Uważam, że dramatem naszej gospodarki jest fakt wykreowania systemu obiegu pieniądza, który coraz bardziej oddala się od rynku. Zadłużające się państwo i samorządy pożyczając pieniądze w bankach i funduszach emerytalnych płacą coraz większy haracz za obsługę zadłużenia tymże bankom i funduszom. Banki zaś osiągając bardzo wysoką stopę zysku zarobione pieniądze transferują zagranicę, zaś fundusze nabywają najczęściej na rynku wtórnym akcje przedsiębiorstw płacąc często zagranicznym tzw. inwestorom czyli spekulantom giełdowym za zbywane akcje. Oczywiście spekulanci w wybranym przez siebie momencie wywożą pieniądze zagranicę. Oto przykład absurdu cyrkulacji pieniądza w Polsce, a raczej należy powiedzieć „z Polski”. Brak zachęt do inwestowania zysków w Polsce dla firm zagranicznych oraz brak ograniczeń w transferze zysków z Polski to wielki błąd polityki gospodarczej kolejnych rządów.

System gospodarczy, instytucje, mechanizmy, które tworzymy od ponad dwudziestu lat, miast sprzyjać aktywności gospodarczej obywateli i ich odwadze w bogaceniu się, coraz bardziej tę aktywność krępują, sprzyjają powstawaniu atmosfery niepewności, strachu przed fiskusem, jednocześnie pchając obywatela na drogę łamania przepisów podatkowych.

Polityka NBP – mocnej złotówki, ograniczania inflacji przez wysoką stopę procentową, ograniczania emisji pieniądza, nie wprowadzania nominału 500-złotowego, wymuszania płacenia kartami kredytowymi o bardzo wysokich kosztach obsługi – te i inne czynniki powodują brak „żywego” pieniądza i taniego kredytu na rynku, w konsekwencji pogrążanie się gospodarki w stagnacji i kryzysie, zaś dla systemu podatkowego oznacza to wyłącznie spadek wpływów.

Często w propagandzie rządowej mówi się o ogromnych kwotach napływających do Polski z Unii Europejskiej, które są swoistym prezentem dla kraju na dorobku. Otóż, by nie było złudzeń, według różnych szacunków, od 30 do 50% tych kwot wraca z powrotem do przedsiębiorstw i instytucji Europy Zachodniej jako zapłata rzadko za materiały, maszyny i urządzenia, a często za enigmatycznie sformułowane ekspertyzy, doradztwo, nadzór itp. Zatem wielkość wsparcia inwestycyjnego Polski przez Unię Europejską i kreacja pieniądza z tym związana nie jest tak duża jak opisuje propaganda, a przecież należy ją pomniejszyć o naszą składkę członkowską płaconą do budżetu Unii.

PODSUMOWANIE

Teoria ekonomii mówi, że wysokie podatki pośrednie poprzez wpływ na ceny prowadzą do:

– ograniczenia popytu i rozmiarów konsumpcji oraz inwestycji

– podniesienia kosztów konsumpcji pracowników (kiedyś powiedzielibyśmy – robotników, a niedługo powiemy, że prawdziwych robotników już nie ma, pozostali tylko…samozatrudnieni) czyniąc pracę droższą, a zatem i produkcję droższą czyli mniej konkurencyjną na rynku wewnętrznym, zachęcającą do importu, mniej konkurencyjną na rynku międzynarodowym, ograniczającą eksport

– spadku stopy zysku w przedsiębiorstwach i zdolności akumulacyjnych czyli ograniczają poziom inwestycji

W gospodarce takiej jak Polska – zależnej, wysokie podatki pośrednie „wynaturzają” strukturę konsumpcji, gdyż czynią import bardziej opłacalnym, co bije w rodzimych producentów. Co więcej, wysokie podatki pośrednie są zachętą, a bywa że ekonomicznym przymusem podjęcia działalności w szarej lub czarnej strefie.

Wysokie podatki pośrednie w okresie stagnacji i recesji – słabnącej dynamiki gospodarczej miast stymulować aktywność przedsiębiorstw, wzmacniają ujemne oddziaływanie na popyt, przyczyniają się do gromadzenia nadmiernych zapasów, spadku zysku, co tylko pogarsza koniunkturę. Dodatkowo prowokują przedsiębiorcę, któremu spadają przychody do szukania ratunku poprzez obniżenie kosztów w ograniczeniu zatrudnienia.

Trudno o cięższe oskarżenia od wyżej wymienionych, jakie mogą paść z ust ekonomisty i przedsiębiorcy pod adresem podatków pośrednich.

Potencjalnym pozytywnym efektem wysokich podatków pośrednich mógłby być wzrost wydatków na inwestycje finansowanych z budżetu państwa przy założeniu dobrze rozpoznanego scenariusza ich efektywności bezpośredniej i pośredniej. Na taki rozwój wypadków w obecnym stanie polskiej gospodarki, wobec ogromu długu publicznego i napięć w budżecie państwa – nie mamy co liczyć dziś i w dającej się przewidzieć przyszłości.

Wykształcona w ostatnim dwudziestoleciu w naszej gospodarce struktura własności, wzrost udziału handlu zagranicznego, mechanizmy i współzależności między działami gospodarki głównie między sferą produkcyjną i finansową niekorzystnie oddziałują na system podatkowy. Nie ulega wątpliwości, że struktura własności, jak i strategia generowania zysku wielkich korporacji jest przy słabości rodzimego aparatu skarbowego, a przede wszystkim przy braku woli politycznej kolejnych rządów do przeciwdziałania zjawiskom i tendencjom negatywnym przyczyną spadkowego trendu wpływów podatkowych. Zagraża to w sposób bezpośredni bytowi państwa poprzez niemożność wypełniania podstawowych funkcji i realizacji oczekiwań obywateli.

Obiektywne procesy gospodarcze związane ze wzrostem udziału handlu zagranicznego i inne zjawiska komplikują system rozliczeń i ściągania podatków. Dodatkowym czynnikiem pogarszającym ściągalność podatków jest członkostwo w Unii Europejskiej i możliwość deklarowania prowadzenia działalności gospodarczej „wszędzie i nigdzie”.

Ponieważ jako gospodarka zależna nasze tempo wzrostu zaczyna być funkcją a raczej wypadkową dynamiki gospodarczej głównie Niemiec to będzie ono niskie w długim okresie, co skomplikuje problemy budżetowe państwa z powodu szybszego wzrostu zadłużenia i może wymusić wzrost podatków, co z kolei nakręci spiralę wzrostu szarej i czarnej strefy.

Od dawna stoję na stanowisku, że potrzebna jest nowa strategia gospodarcza, reanimacja, a właściwie stworzenie od podstaw szeregu dziedzin gospodarki, głównie przemysłu, odzyskanie własności w dominujących sektorach jak bankowość, handel a jednym z kluczowych narzędzi do tego służących powinien być nowy system podatkowy kierujący się podstawową zasadą skutecznego egzekwowania podatków od tych, którzy mają wysokie obroty i dochody i premiowania tych, którzy dochody te inwestują w Polsce.

Dr Dariusz Grabowski

Tytułem przypisu: Szczególne słowa uznania należą się Panom Profesorom: Witoldowi Modzelewskiemu i Jerzemu Żyżyńskiemu za prace na temat systemów podatkowych i budżetowych.

Warszawa, czerwiec 2013

Wypowiedz się

Musisz się zalogować, aby móc dodać komentarz.